文章图片

文章图片

元旦已过 , 年关将近 , 疫情复燃 , 2022在这样一个充满期待但略显暗色的氛围来到 。

小长假期间 , 据交通运输部 , 全国铁路、公路、水路、民航预计发送旅客总量8618.5万人次 , 同比下降18.2% 。 其中 , 铁路发送旅客2175.7万人次 , 同比下降15.1% 。

而携程、同程旅行、途牛等在线旅游平台发布的元旦假期消费报告 , 也释放了相同的信号:周边游仍是用户出行的主流选择 。

这背后是国内局部地区疫情的反复 , 使得用户更偏向于选择“不走远 , 周边玩”的旅游模式 , 这种模式基本上贯穿了整个2021年 。

因此 , 回顾2021年的在线旅游 , 复苏依然是关键词 , 但市场保持向好趋势 。 那么 , 2022年 , 中国在线旅游趋势如何?

在春运即将来临之际 , 已有多地发布倡导“就地过年” , 或非必要不离本地的通知 。 另有多地要求春节返乡进行核酸检测、提前报备 。

这是控制疫情的必要措施 , 但也给在线旅游按下了暂停键 。

OTA上市公司近期相继发布的三季度财报也预示着 , 在线旅游的2022复苏之路依旧艰难 。

而OTA企业间的竞争依旧暗潮涌动 , 抖音、小红书等泛生活平台的入局 , 也必将掀起新波澜 , 带来新趋势 。

艰难的复苏之路

2021年暑假、十一长假期间 , 中国多地发布提醒或通知 , 建议暂缓出省旅游 。 并时有零星散发病例 , 当地出行、旅游等活动常会被紧急叫停 。 而国外疫情形势依旧严峻 , 出境游恢复遥遥无期 。

据文旅部数据 , 2021年前三季度 , 国内旅游总人次26.89亿 , 恢复到2019年同期的58.5% 。 国内旅游收入为2.37万亿元 , 恢复至2019年同期的54.4% 。

而据《2021年中国在线旅游行业研究报告》 , 中国在线旅游市场规模只实现部分恢复性增长 , 约达1.3万亿元 。

受此影响 , 国内旅游平台业绩普遍呈现下行趋势 。

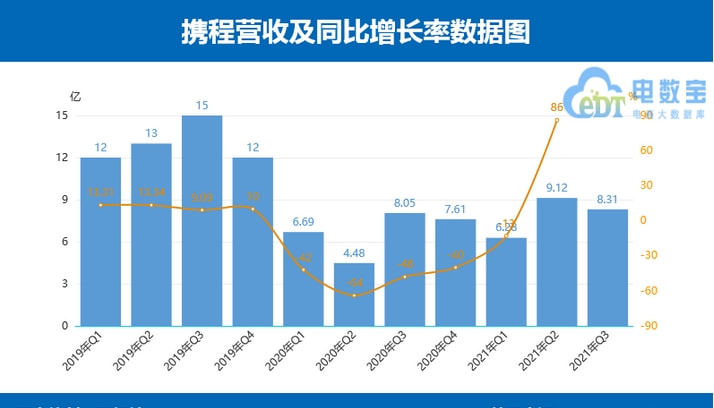

同程旅行、携程、途牛发布的三季度财报显示 , 营收分别为19.39亿元、53亿元、1.15亿元 , 同比增加分别为1.3%、-2%、-7.2% 。

主营机票和酒旅的携程 , 2021年前三季度总营收只恢复至2019年同期的56% 。

携程在过去10年内一直为中国最大的在线旅行平台 , 自2018年至2020年为全球最大的在线旅行平台 。

携程业务分为四大版块:交通、住宿、度假、商旅 , 前两项业务是携程的核心业务 。 过去三年 , 这两项业务在携程整体营收中的占比一直维持在78%左右 。

在Q3财报中 , 两大支柱业务住宿预订、交通票务 , 两者同比、环比都下降 。 前者营收22亿元 , 同比下降11% , 环比下降11%;后者营收18亿元 , 同比下降5% , 环比下降12% 。

新业务中 , 旅游度假业务与商旅管理业务虽同比上升20% , 然二者相加规模仅7.3亿 , 难抵住宿、交通票务双滑影响 。

但按照携程的口径 , 携程依然跑赢了大盘 。

与2019年相比 , 三季度全行业的酒店入住率和机票预订量下降约30% , 同期携程国内机票预订量数据领先于市场 , 国内酒店预订恢复程度领先行业20%-25% 。

携程旗下的Trip平台在欧洲市场的份额较年初增长了5倍左右 , 已恢复到去年同期的70% 。

但携程海外业务两大重要支柱天巡与MakeMyTrip , 依然深陷疫情泥沼 。

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 热泵低温被爆低温“歇菜”!特斯拉OTA解决:寒冷地区-15℃仍可能失效

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参