翱捷|2022年第一个硬科技IPO来了:价值700亿,阿里竟成最大赢家( 二 )

2015年翱捷科技设立时的股权结构,单位:万美元。来源:招股书

招股书显示,2018年至2021年上半年,近年翱捷科技营业收入高速增长,2018-2020年年均复合增长率达206.07%,但公司经营活动产生的现金流量净额分别为-4.279亿元、-5.424亿元、-5.575 亿元及-4.521亿元,与研发费用基本相当,可以推断,公司目前销售产品的价格堪堪保本。

这一点从公司产品毛利率也可见一斑,招股书显示,2021年上半年,高通、联发科、乐鑫科技、思瑞浦、寒武纪、澜起科技、卓胜微、圣邦股份等8家可比上市公司的平均毛利率为53.52%,翱捷科技同期毛利率仅为18.29%,就算在2018年度,也仅有33.1%,同期8家公司均值为58.03%。非常明显,翱捷科技一直采取了以价格换市场的销售策略。

此前一位主投科技的投资机构合伙人曾对投中网表示,“投芯片、硬件非常痛苦,今年下大力气研发出来的产品,明年什么都没干,售价先降10%。”更何况翱捷科技目前的主要收入来源是4G的蜂窝芯片产品,占营业收入的79.45%。

5G时代卖4G,翱捷科技一来进入市场较晚;二来此类“落伍”产品又面临激烈竞争。因此翱捷科技也明确指出,“公司进入市场较晚,智能手机厂商对于智能手机芯片厂商的客户粘性较高。在智能手机行业头部效应显现的背景下,潜在合作对象开发难度较大”。

文章插图

文章插图

翱捷科技主营业务收入结构。来源:招股书

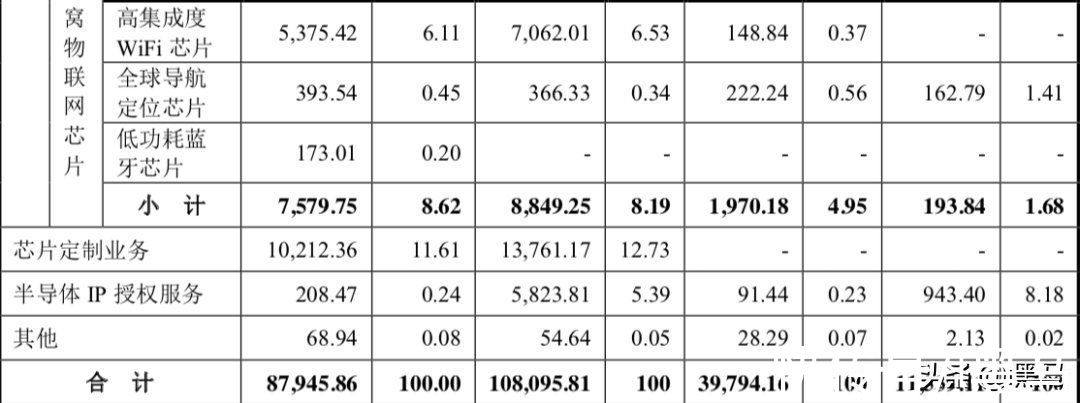

目前,翱捷科技收入的三大来源分别为芯片产品(蜂窝基带芯片、非蜂窝物联网芯片)、芯片定制以及半导体IP授权服务,2021年上半年公司营业收入为8.794亿元,其中,蜂窝基带芯片收入占比达79.45%,是公司的支柱产品;芯片定制业务占比为11.61%,目前客户有且只有与阿里巴巴相关的“客户S”,而半导体IP授权服务截至目前,仍未产生大规模性的收入。

目前,除了已经回片进行调试的首款5G基带芯片,公司少数具有核心优势的产品就是表中的4G“移动智能终端芯片”,前文介绍,手机最重要的通信零部件就是基带芯片和射频芯片,而翱捷科技这款芯片的优势在于,将“基带”与“射频”的功能集中在一块芯片上,这就有效地降低了4G手机品牌商的采购成本。但随着4G手机销量的逐渐减少,长期看依然不容乐观。

不过至少在技术上,翱捷科技并不像一些舆论说的那般不堪,比如为客户S定制的芯片,从电源管理、功耗监控、高性能封装和高可靠性测试等四个方面逐步攻克了设计难题,实现了在单颗芯片上晶体管数量达到 177 亿(华为麒麟 990 旗舰手机芯片晶体管数量为103 亿)。

【 翱捷|2022年第一个硬科技IPO来了:价值700亿,阿里竟成最大赢家】因此,目前翱捷科技实现弯道超车的机会在于三点,一是能否凭借“移动智能终端芯片”吃到4G手机的最后一块红利,这关系着短期内公司营收能否再上一个台阶,解决现金流一直是负数的问题;第二是芯片定制业务能否开拓出更多的客户;第三就是公司在研的多款5G基带芯片,能否成功推出并通过客户检验。

“壁垒非常难翻越,高通是大山,海思、展锐也是强手,但很多人是赌戴总可以搞定。”前述接近翱捷科技的投资人告诉我。

[本文作者投中网,i黑马授权转载。如需转载请联系微信公众号(ID:China-Venture)授权,未经授权,转载必究。]

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- 芯片|打脸来的太快!天风证券1月7日给出评级,目标价234.67元,翱捷科技首日暴跌33%

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日