保险|相互宝的费用从几分涨到几十?背后到底隐藏着什么惊天秘密?( 三 )

(1)相互宝的保费分摊机制

每人分摊金额=(出现案例累计保障金额+10%管理费) / 公示时成员人数

保障金:等于每期经公示无异议的患病成员的保障金之和;

管理费:等于每期保障金的10%,无保障金不收取管理费;

分摊成员数:每期公示日0点(不含0点)的成员人数;

(2)保障金数额规则

初次确诊时,成员年龄为30天至39周岁,保障金额为30万元

初次确诊时,成员年龄为40周岁至59周岁,保障金额为10万元

(3)相互宝终止规则

相互保运行3个月以后成员数少于330万人;出现不可抗力及政策因素导致相互保无法存续。

上述规则,不难发现其中问题“成员人数高于330万人”中的330万是为什么?通过简单的计算就就发现:

单个参保人最高保障金30万+10%管理费=33万,而广告中宣传的每人筹集1角钱,刚好是33万,此规划不确实厉害!

回到营销话题,上述规则给我们什么反思?

广告营销中对每个用户反复强调的承诺,其实只是个案中的一个分摊点罢了!这种承诺只是在和大家玩了一个文字游戏而已。

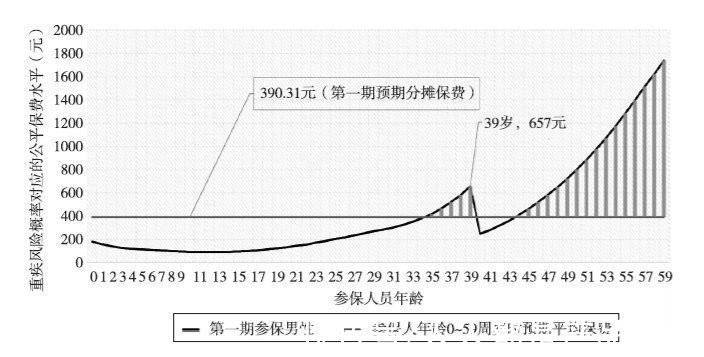

2. 反思二:平均分摊策略,真的公平吗相互宝对外,一直宣称“一人生病,众人分摊”,分摊初看非常公平,但是细品,缺发现并不完美,有以下两点:

- 年龄不同,发生不同重疾的概率是不一样的,平摊显然不公。

- 不同健康程度的人,发生不同重疾的概率显然也是不一样的,平摊也显然不公。

文章插图

ps:

- 水平线是计算出当参保人年龄为0~59周岁且均匀分布时的预期平均保费水平,390.31元;

- 折线是所有0~59周岁男性参保人风险状况对应的公平保费水平;

长此以往,就回到了前面说到会引发逆向选择,从而不断攀升平摊费用。

聊了那么多,我觉得相互宝的案例是给我们做互联网的伙伴一个警示:互联网不是万能的!

回顾网络走向生活的这20年,从混乱到规范,从小众到大众,为什么互联网的产品能够渗透到我们的日常生活方方面面,是因为其抓住的根本是用户至上。

我们很多伙伴,抱着”创新“”颠覆“等去勾勒自己的网络世界无可厚非,但是如果披着这个外衣,损害人们利益,那是在断送自己的路。

多的就不说了,其实网上还有很多关于相互宝的分析,很多都是保险行业的人分析的很透彻,大家不妨多搜索学习。

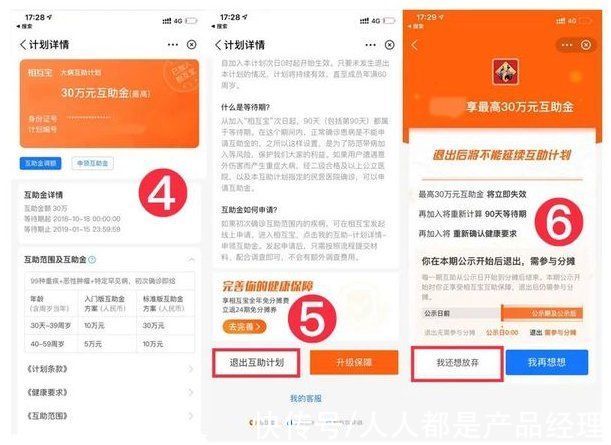

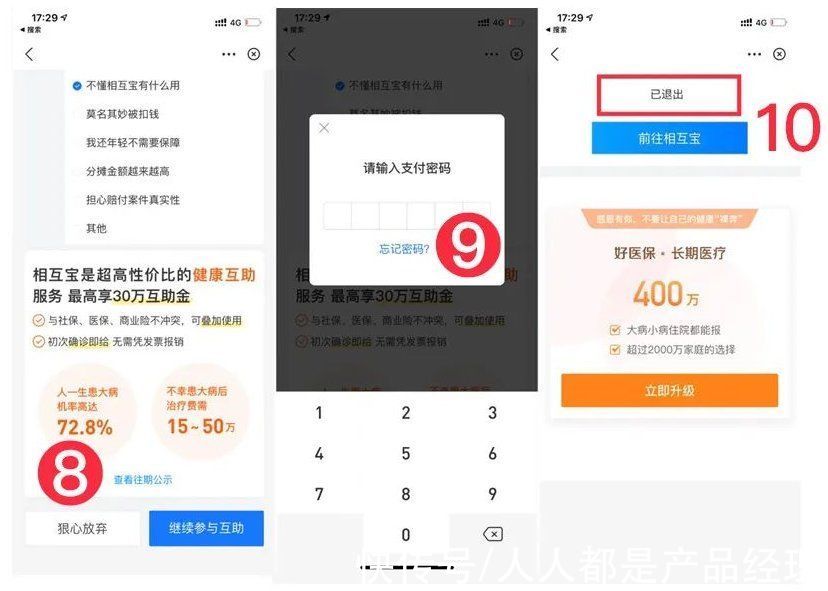

四、相互宝怎么退出打开【支付宝】,在首页搜索【相互宝】,进入官方【相互宝】后点击【我的保障】,选择【保障详情】-【放弃保障】-【我还想放弃】,选择退出理由后点击【我还想放弃】,选择【确认放弃】,输入支付密码后即可成功退出相互宝,具体步骤如下图:

文章插图

文章插图

文章插图

文章插图

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 支付宝上线新功能,网友:赞!终于清爽了!

- 淘宝|RTX 3060+12代酷睿台式机售价6799元,现已开启预约

- 支付宝集五福活动 1 月 19 日正式开始,现可提前领福

- 支付宝|新的支付方式兴起,已有超1.4亿人使用,微信支付宝地位不再?

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 微信聊天最令人头疼的场景是什么?一定有人会说是对方发来一连串语音还都是超过30秒的长消息...|微信、支付宝,上线新功能

- 上海尊宝音响多款产品获《影音极品》器材大赏奖项

- iPhone|东芝NAS硬盘N300系列+ORICO硬盘柜=“数据保险柜”

- 支付宝|Vlookup函数再出新用法,快速合并1个月报表