文章插图

图片来源@视觉中国

文 | 市值观察,作者 | 蓝色多瑙河,编辑 | 小市妹

机器人渗透率是衡量一个国家工业智能化水平的重要标准,由于起步晚等因素,我国机器人市场,尤其是工业机器人发展水平远远落后于主要发达国家,为此国家高度重视,致力于突破技术瓶颈。

目前阶段下,我国机器人市场有哪些突围机会?

不平衡的发展谈起“机器人”,大众最容易想起的是各种“人形机器人”,比如2014年与孙正义在发布会上互动的Pepper,是一台安装了“情感引擎”能识别人情绪的机器人。

后来,各种人形机器人频繁亮相,包括去年引人注目的“Waker X”,这款由国内厂商优必选开发的人形机器人,能在跑步机上跑步,拧得开保温杯盖,给人按摩,甚至还能坐下来与人对弈。

其实,人形机器人仅是机器人庞大产业的冰山一角,那些非人形机器人才是市场的主体,它们分布在汽车智能工厂里,3C电子产品精密加工生产线上,以及食品饮料的封装线上。

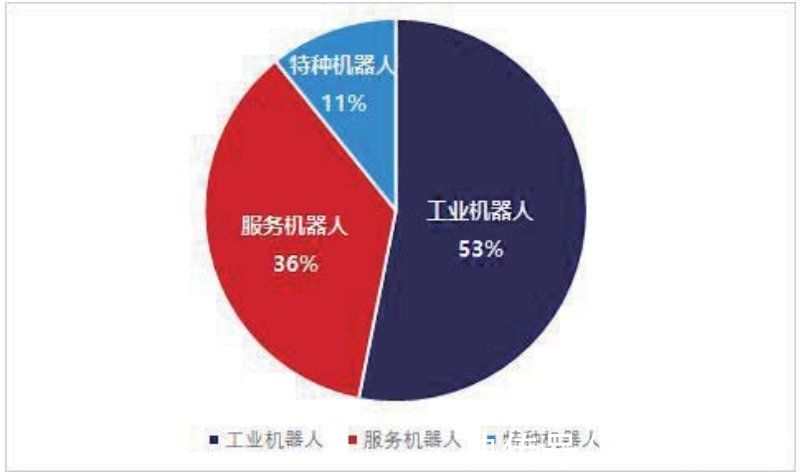

据IFR(国际机器人联合会)统计,2021年,我国机器人市场规模预计将达到839亿元,2016-2023年的平均增长率达到18.3%,这其中工业机器人445.7亿元,服务机器人302.6亿元,特种机器人90.7亿元。

文章插图

2021年我国机器人市场结构

工业机器人是我国市场占比最高的机器人种类,广泛应用于汽车、3C电子的装配、搬运、码垛、焊接等环节,并向金属加工、光伏、锂电池、食品饮料等行业扩展。

【 减速器|国产机器人的三大投资逻辑】此外,我国还是全球最大的工业机器人应用市场,占比近三成。

然而,一个可怕的现实是:我国新安装的工业机器人中有七成以上来自外国供应商,自给率低的惊人。

2020年,我国制造业机器人密度为246台/万人,远不及韩国的932台/万人、日本的390台/万人、德国的371台/万人。

这种现实意味着我们仅仅是一个工业大国,距离真正的工业强国还有不少距离。

对此,十五部门关于印发《“十四五”机器人产业发展规划》通知(下称:十四五规划)中明确提到:必须抢抓机遇,直面挑战,加快解决技术积累不足、产业基础薄弱、高端供给缺乏等问题,推动机器人产业迈向中高端。

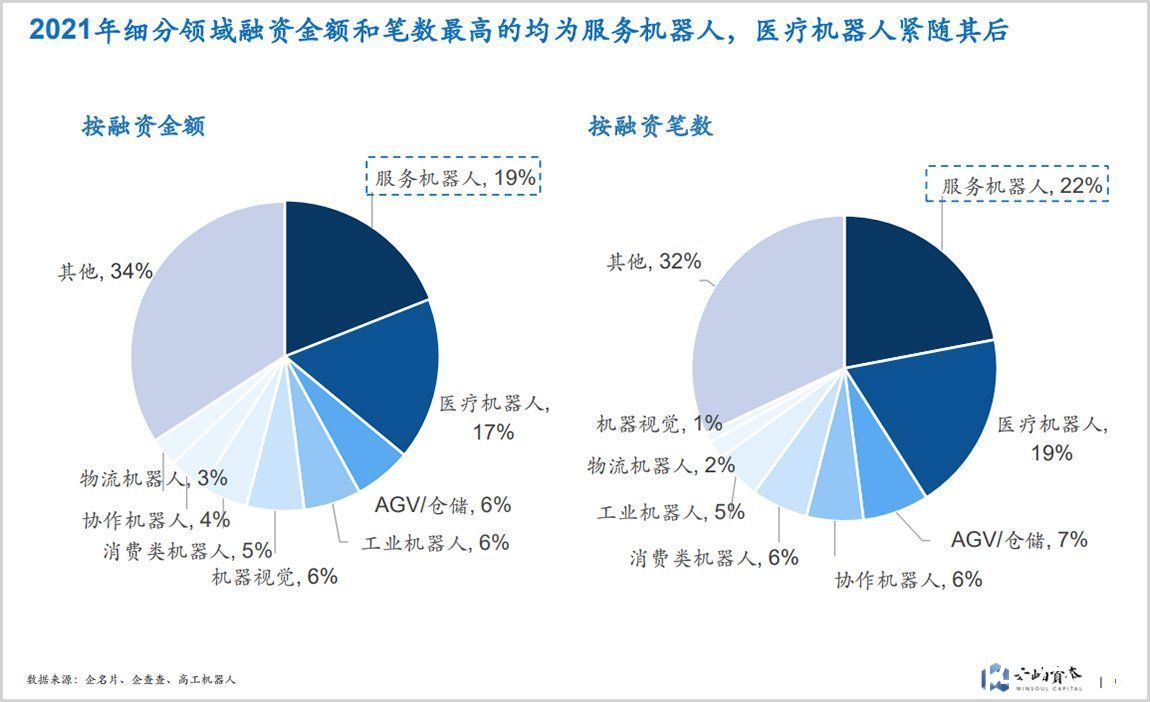

但与工业机器人面临严重卡脖子的境遇不同,我国服务机器人,在技术和产业化水平方面与国外公司差距不大,甚至部分产品市场化应用已经领先于全球,具备先发优势。

从2021年机器人领域一级市场的融资分布结果看,服务机器人遥遥领先,医疗机器人等特种机器人相对次之,工业机器人则居后,一级市场对机器人的加码侧重于没有包袱的优势部分。

文章插图

差距悬殊虽然身在全球最大的机器人消费市场,但供应端却高度依赖进口,这成了我国工业自动化亟待解决的难题。

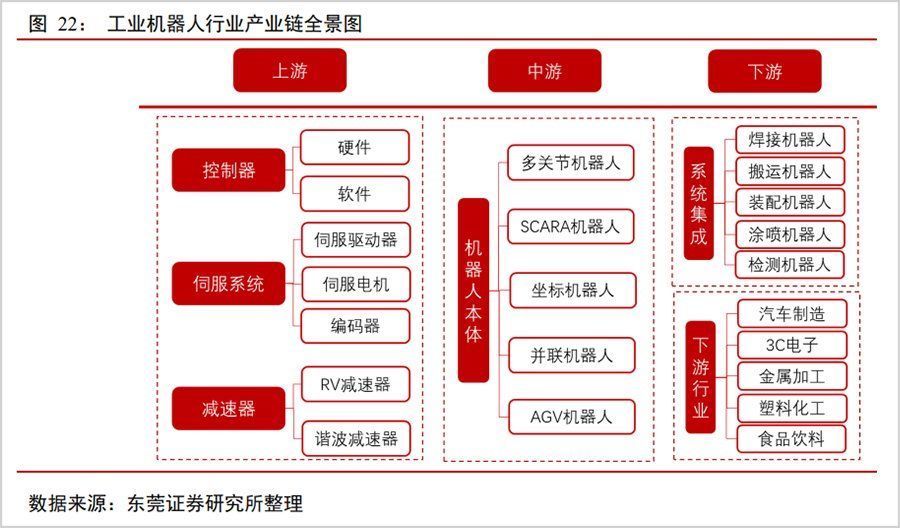

从产业链环节看,我国工业机器人具体落后在哪?

将一台工业机器人分拆开来,其组件包括上游核心零部件、中游机器人本体、下游系统集成三大部分。

其中上游核心零部件不仅成本占比高达7成,而且技术难度最大;中游机器人本体技术难度跟随上游核心零部件,成本占比约20%;下游系统集成技术难度较低,主要取决于落地场景。

产业链技术难度决定了核心零部件是工业机器人获胜的制高点。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 联想Yoga|国产手机支持国产手机产业链的发展?苹果揭开了它们的遮羞布

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 三星|2022国产旗舰持续发力,价格不占优的三星S22这些配置统治力还够吗?

- 机器人|售价10万的日本“妻子”机器人,除了生娃啥都能做?太天真了

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙