二线城市|每日优鲜,很难盈利( 二 )

每日优鲜前置仓模式的生存土壤是一二线城市,符合一线城市和部分二线城市人群的生活节奏和拿钱换时间的特性。

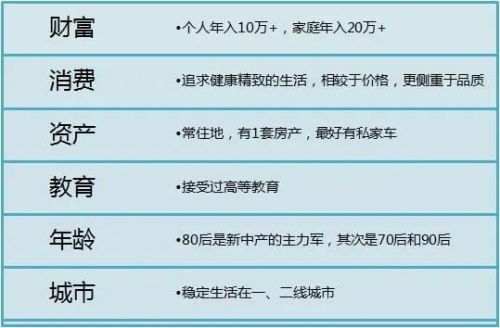

由于收入水平较高、教育素质优良、视野向国际化看齐,一、二线城市的高净值人群对消费升级产生需求,尤其在生鲜电商行业。

根据前瞻产业研究院发布的《中国生鲜行业研究报告》,年龄在35岁以下(占比达到72.2%)、月收入在5001-10000元区间(占比达到48.41%)的“新中产”是生鲜消费的主力军。

因此,每日优鲜想要盈利,势必将目标客群让在对价格相对不太敏感的客户身上,即中产、新中产中的高净值人群。

文章插图

然而,后疫情时代的中国消费“新现实” 呈现几个特点:消费信心整体乐观,轻微两极化;消费偏好出现结构性变化;追求“极致性价比”;新一轮全渠道O+O大势所趋。

对未来的不确定性,让消费者普遍经历了一个消费降级意愿强烈的阶段。尤其经过疫情大考后的中国消费者,心智变得更为成熟和理性。在很多品类的消费上,优质平价的品牌受到青睐。

从追求每日优鲜的“即时”体验到会员店的周期性“采购”,新中产消费习惯的改变也直观体现他们对山姆、Costco、盒马X会员店等仓储式会员的购物热情上。

新中产“过冬”,意味着每日优鲜进入“冬眠期”。

再者,面对武汉封城、河南暴雨、西安封控等一轮又一轮危机,聚焦于一线城市的每日优鲜,在保供稳价方面,注定会因地域局限性而难以实现雪中送炭。

即使是在一线城市,“即时配送”也完全不符合特殊时期的政策要求,“囤积物资”的需求远远超过“即时配送”,“场景不适”成了每日优鲜现阶段无法回避的价值局限。

03盈利

盒马CEO侯毅曾直言不讳,称前置仓是伪命题,而他否定前置仓的理由有三点:客单价上不去、损耗率下不来、毛利率难保证。

事实上,低毛利卖菜的前置仓生意现阶段很难跑通,也无法真正覆盖全国市场,因此增长触底是必然。

文章插图

在疫情防控常态化、即时零售竞争激烈、严重依赖补贴大战、人力成本居高不下的大环境中,每日优鲜所属的前置仓赛道目前处于普遍亏损的状态。

自2019年至2021年三季度,每日优鲜合计亏损约76亿元,仅2021年三季度,每日优鲜的亏损额就高达9.7亿元。

从主流数据对比可以看出,2021年Q3叮咚买菜的发展势头和运营效率超过了每日优鲜,而且营收的绝对数量也超过了每日优鲜。

另外,每日优鲜的资金链很紧张,现金流量表显示,每日优鲜三季度流动资产总额是30.86亿元,流动负债总额是32.23亿元,本身流动资产就已经不能覆盖流动负债。

在徐正看来,他更关心主流业态,不做非主流业态;一个业态一定要赚钱,且随着时间的推移越来越好赚钱。

数据端来看,每日优鲜事实上已经变成了不赚钱的非主流业态,面对啃不动的生鲜硬骨头,它没有迎难而上,反而选择了“知难而退”。

一方面,每日优鲜开始选择在部分城市退出,当下前置仓的网点数量从2019年的1500个,缩减至今年一季度的631个,二季度进一步缩减至625个。三季报没有披露网点数量,只提到“覆盖中国17个城市”。同时,留下的前置仓面积在变大,平均已经达到356平方米,同比增长13.2%。

另一方面,“盈利难”的每日优鲜转头去重新开启改造菜场这类前景完全未知的新概念,还将目光放在了无人零售业态。

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- Java|带你入门Java之每日3分钟Java——数据类型和常量变量

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 叶永忠:积极构筑智慧联接新底座 打造中型智慧城市标杆

- |2021哈啰在南京新增骑行用户近70万,共同助力南京绿色出行城市创建

- 瑞狮腾跃|谷德锦城市商业综合体盛大开幕