欣旺达|浓眉大眼的欣旺达也变了

文章图片

文章图片

8月10日 , 雷军发布了一款近乎完美的全面屏手机 , 小米Mix4 。

从Mix1代开始 , 作为全面屏的倡导者 , 小米终于在第四代实现了强迫症患者足够满意的全面屏:外观上彻底没有了前置摄像头(屏下摄像头技术) 。

这款手机的电池也依然给力 , 只需要10分钟就能充满80% , 维持一整天的深度使用毫无问题 。

【欣旺达|浓眉大眼的欣旺达也变了】

小米最亲密的电池供应商 , 是A股一家上市公司:欣旺达 。

没有小米的崛起 , 可能大家在A股就看不到欣旺达了 。 作为iPhone曾经的电池供应商 , 正当公司借钱扩产准备大干一场的时候 , 欣旺达被乔布斯从供应链里剔除掉了 。

而这个时候 , 财务自由进入迷茫区的雷军决心做一番事业 , 调研完产业链 , 第一个牵手的 , 就是欣旺达 。

小米手机一炮打响后 , 欣旺达成为雷军背后默默支持的那个男人 , 以至于雷军的石头科技上市的时候 , 欣旺达用极低的毛利给石头科技代工了98%以上的扫地机 。

后来 , 欣旺达回到了苹果供应链 , 但心有余悸的欣旺达玩命的进行多元化转型 。 从笔记本电池 , 到小米无人机 , 甚至参与不赚钱的储能业务 。

直到有一天 , 欣旺达的动力电池出现了转机 。

吉利、雷诺、日产、东风、广汽、上汽通用五菱等知名汽车厂家 , 都选择了和欣旺达合作动力电池 。

随着新能源行业成为投资者的新宠 , 动力电池企业开始炙手可热 。 近两年来 , 业绩平平的欣旺达的股价扶摇直上 。

一、业绩构成:饼比较大

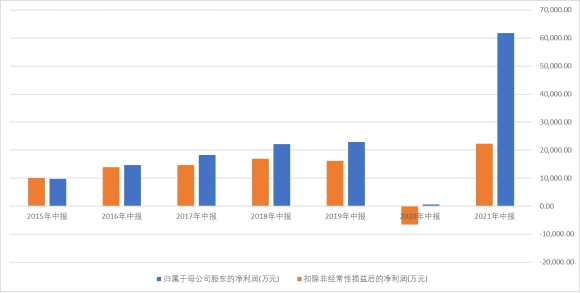

公司发布的半年报显示 , 2021年上半年公司实现营业总收入156.82亿元 , 同比增长36.25%;实现归属母公司净利润6.17亿元 , 同比增长10391.43% 。

这业绩 , 涨的没边了 。

数据来源:同花顺iFind , 制图:诗与星空

不过 , 拆开看看 , 就真相大白 , 业绩有两点水分:一是2020年同期的净利润太低了 , 基数过小导致涨幅巨大;二是扣非净利润并不高 , 和2019年相比增幅很普通 , 公司业绩剧增的主要原因 , 是处置子公司和政府补助 。

当然了 , 一旦进入新能源领域 , 业绩可能就是次要的了 。投资者更关心的 , 是公司的营收规模 。

如果只看财报 , 会感觉公司的经营规模非常可观 , 半年超百亿 , 差不多和宁德时代一个数量级 。

实际上呢?

看图:

数据来源:同花顺iFind , 制图:诗与星空

公司的核心业务主要来自手机数码 , 动力电池业务占营收比例只有4%左右 。

从金额来说 , 半年不过5.7亿左右 , 少得可怜 。

二、财报里那些拉跨的数据

纵览全行业 , 做电池的企业都很苦 。 前有崩掉的坚瑞沃能 , 后有亏到剥离的中航锂电 , 以及经营困难被大众注资的国轩高科 , 绝大多数都是重资产运营 。

动力电池和消费电池的行业地位基本相似 , 缺乏足够的话语权 , 整个行业的价格是不断下降的:特斯拉在降价 , 手机也在降价 。

而降价最优先压缩的成本 , 就是电池 。

整个产业链的压力 , 都集中在了电池行业 , 给这些企业带来了明显的财务风险 。

1、存货风险

由于价格下降比较快 , 电子类产品的存货跌价风险非常大 。 可以说 , 绝大多数电子类产品从生产出来的第一天 , 就开始在降价 。

- 上新了!|各种风格、环绕式欣赏,这里的雪雕厉害了

- ▼▼▼以前听到电话铃声是欣喜若狂的因为是家人、朋友来电啦但是现在听到电话铃声的心情是错综...|@唐山人,如何拦截境外电话?这些方法必须知道!

- 乔欣分享周末甜美随拍 与玲娜贝儿合照粉嫩嫩好少女

- 科幻|豆瓣9.4分 刘慈欣《三体》英文版提前续约卖出800万元

- vivo|OPPO Find X5外观设计和部分配置曝光,强迫症选手表示欣赏不来

- 刘慈欣|刘慈欣称赞小米 CyberDog“铁蛋”机器人,首批400台众测报名开启

- 当代女雕塑家、画家丽莎绘画作品欣赏

- 天津美术学院院长、贾广健教授水墨国画花鸟画写生系列作品欣赏

- 著名人物画家阳小毛水墨美女画作品欣赏

- 一加科技|涅槃重生!8GB运存+128GB+骁龙888,我最欣赏的并不是客观配置