人均|供货三星,人均创收318万,双星新材迈向高端!

双星新材是全球BOPET龙头厂商,依靠基膜技术积累及产能规模优势,公司致力于打造以光学膜为主体的高端膜材料应用开发平台。

【 人均|供货三星,人均创收318万,双星新材迈向高端!】据信达证券研报分析,产品方面,公司产品矩阵丰富且定位高端,包括光学材料、节能窗膜、可变信息材料、热收缩材料和新能源材料五大板块。财务方面,公司业绩稳定增长。

一、蓄势待发的国产光学膜龙头

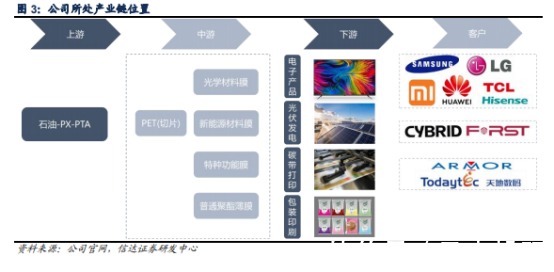

公司主营产品为聚酯薄膜材料,产品囊括60多个系列,100多个品种、500多个规格。经过多年的发展,公司已经形成国内极具影响力的光学膜和功能膜生产及深加工产业集群。目前,公司经营重点正全面转向光学膜和光学基材等光学材料、新能源材料以及特种功能材料等高端聚酯薄膜。

公司处于BOPET产业链中游,凭借全面而强大的供应能力收获丰富的客户资源。公司上游主要为大宗商品供应商,提供生产所需的基础原材料。公司处于产业链中游,负责将化工原料合成为PET切片,再经过双向拉伸得到各类聚酯薄膜。公司凭借涵盖光学材料膜、新能源材料膜、特种功能膜及常规膜的全面供应能力,获得了包括TV终端厂、光伏组件厂以及碳带打印厂等优质而丰富的客户资源。公司的光学膜产品已导入包括三星、LG、TCL、海信、小米、华为等全球一线品牌并实现批量供货。此外,公司功能膜客户还包括赛伍、福斯特、阿尔莫、天地数码等。

文章插图

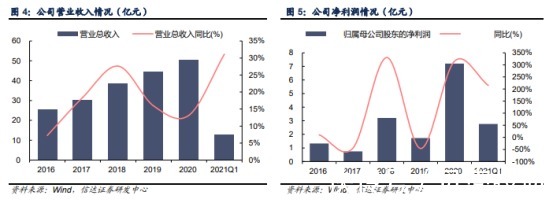

公司业绩稳定增长,利润加速释放。2016年至2020年,公司营收由25.53亿元增至50.61亿元,年均复合增速14.67%,公司营业收入呈稳步上涨态势。同时,伴随高端光学膜产能释放,公司盈利能力持续提升,2016年至2020年,公司净利润由1.33亿元增至7.21亿元,年均复合增速40.22%。2021年Q1,公司仍延续业绩高增,实现营收12.82亿元,同比增长31%;实现归母净利2.76亿元,同比增长215%。

文章插图

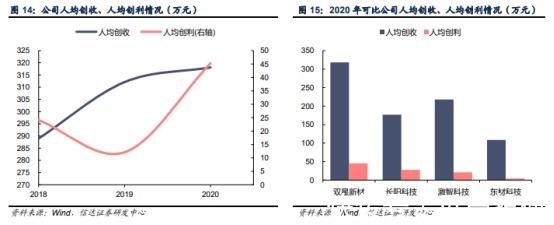

效率行业领先,人均创收、创利不断增长。公司人均创收、创利水平显著领先于行业内其他公司,彰显了公司的效率优势。同时,伴随公司提质增效战略的实施,公司效率仍持续提升。2020年,公司的产能利用率达到了91.8%,产品良率超过了95%,大幅领先行业平均水平,公司人均创收318.13万元,同比提升2%;人均创利升至45.29万元,同比增长274%。

文章插图

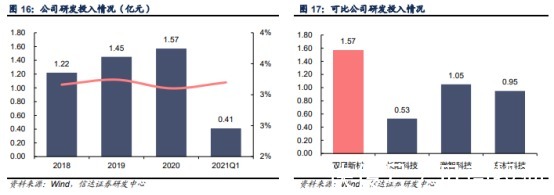

持续深化关键技术,不断加大研发投入。公司的研发投入在行业内处于领先水平,且公司持续加大研发力度。2020年,公司研发费用达到1.57亿元,较2019年增加8.31%,科研人员从136名上升至159名,自主开发20项创新产品,开发量产并落实科技创新项目6项,新增专利申请57件。

文章插图

二、竞争优势显著,助力光学膜行业领先

光学材料是公司面向未来的重点发展业务方向,其中光学基材和光学膜片,由于市场空间广阔且处于国产替代机遇期,是公司最重要的发展方向之一。早在2013年,公司便与三星合作开发扩散膜、增量膜和复合膜等高端光学膜,经过多年的技术开发和产能建设,公司已成为三星复合膜核心供应商,复合膜产能在国内遥遥领先。

具体产能方面,2020年,公司生产并销售光学基材12万吨,其中光学膜基材3万吨,离保基材、防护基材等其他光学基材9万吨;公司产销光学膜片3万吨,其中复合膜占比超过一半。我们认为,公司在光学膜领域积累深厚,在光学膜市场扩容及国产替代的大背景下,公司将凭借产业链一体化优势、产能优势和复合膜技术优势,从国内领先逐步走向国际领先。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 魅族|魅族19配置曝光,天玑9000+三星E5直屏,网友: 来势汹汹!

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 三星|三星Galaxy S22参数曝光:仍有Exynos 2200处理器版本

- 百度|传英伟达加大GeForce RTX 3050供应力度,大量供货将在春节后到来

- 三星|三星手机Soc搭载AMD Radeon GPU曝光,运行频率超过苹果A15

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 虽然骁龙8旗舰已经发布了不少|三星galaxys22系列发布时间曝光:2月9日23:00

- 三星Galaxy|安卓机皇来了!三星Galaxy S22将于2月9日发布

- exynos|三星OLED不烧屏?OLED Switch烧机1800小时,表现很不错