一线城市|云计算产业链全景地图( 六 )

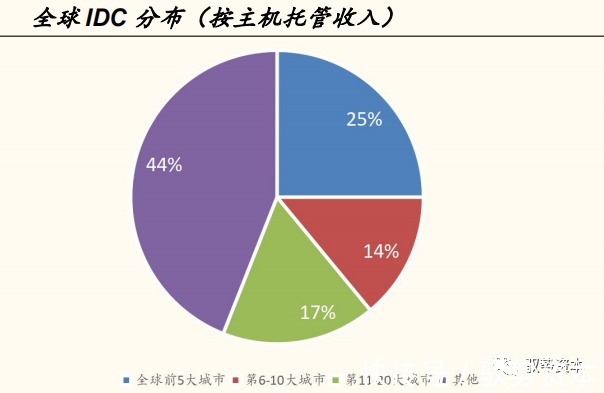

从地理分布上看,当前全球IDC资源主要集中在大城市周围。IDC下游最终用户分布与其所在地区经济发达程度呈正相关关系,这是由于经济发达地区网络覆盖全、网络使用率高,用户对IDC服务设施的需求也相对集中。根据Synergy的统计数据,以2019年1季度主要IDC厂商的主机托管收入为计算标准,全球范围看前20大城市的IDC主机托管收入占比近56%。国内情况,我国IDC资源也主要集中在京津冀以及长三角、珠三角地区,其中北京和上海(及周边)是IDC资源最集中分布的地区。

文章插图

文章插图

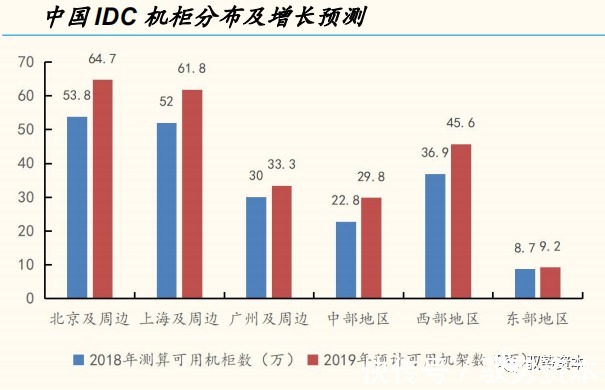

具备一线城市资源优势的第三方IDC厂商仍是投资首选。上半年虽然部分城市如上海表示将把能耗向IDC倾斜,市场担心短期内市场供给存在过剩风险。我们必须看到,由于IDC资源过于集中在一线城市周围,同时IDC作为一个以“高能耗,无污染,低就业,低纳税”为典型特征的行业,为一线城市能耗、环境等带来较大负担。北京在新的20-22三年行动方案中已明确表示仍将对能耗进行总量控制,广、深、杭等核心城市能耗指标控制依旧严格。我们判断,一线城市的IDC政策趋紧将是常态,在一线城市及其周边有资源优势和储备的IDC厂商竞争优势未来将更加突出。

中美IDC厂商均处于新一轮扩张期

中国IDC厂商投资强度仍有上升空间

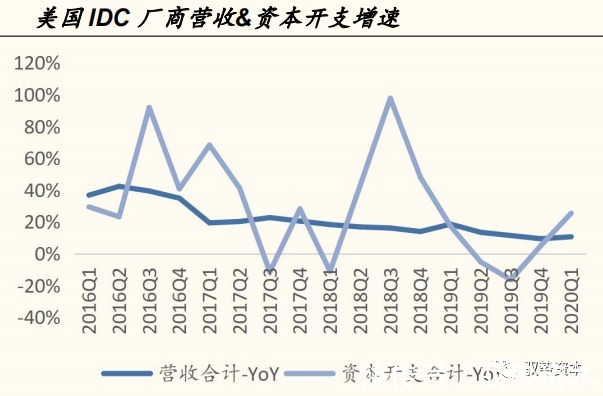

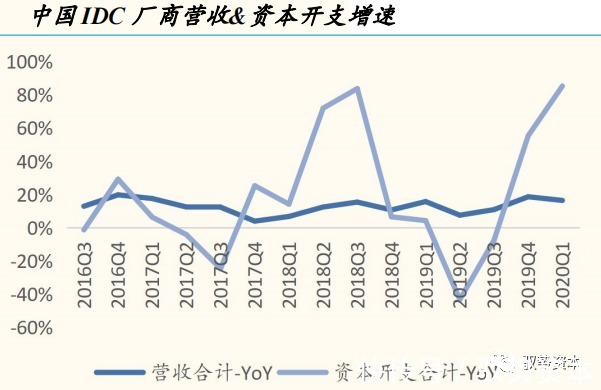

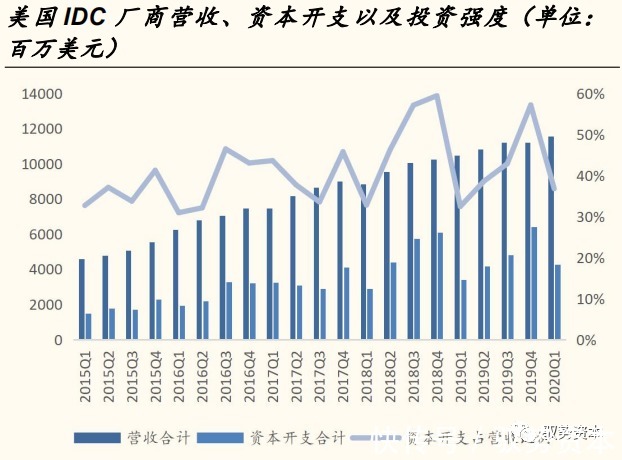

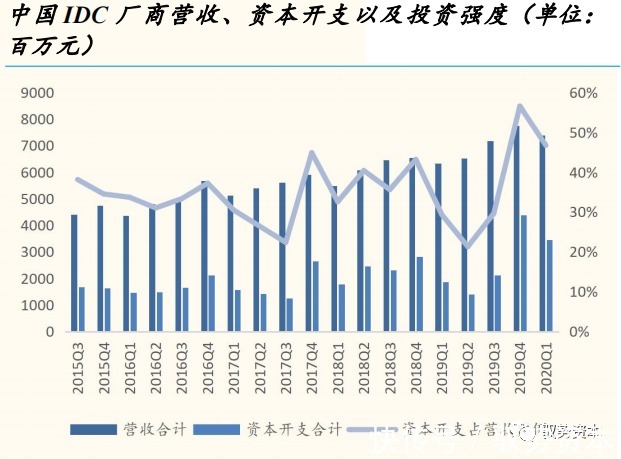

中美IDC发展阶段不同,中国IDC厂商营收增速是美国2倍。美国IDC市场已进入稳定发展期,中国IDC市场仍在高速增长。美国5家IDC上市公司(Equinix/DigitalReality/CyrusOneInc/QtsRealtyTrustInc/CoreSite)和中国5家IDC上市公司(万国数据、世纪互联、宝信软件、光环新网、鹏博士)对比分析,美国IDC营收同比在10%左右,国内IDC厂商营收同比增速20%左右。

中美两国IDC厂商资本开支均处于新一轮上升期,中国IDC厂商资本开支增速预计在Q3短期回落。美国IDC厂商资本开支于2019年Q4回暖,中国厂商2019年Q3景气上行。受疫情影响,中国市场一季度在线办公、远程教育需求井喷,2020年Q1资本开支增速在80%以上。考虑到疫情波动对IDC需求前置影响等因素,我们预计中国IDC厂商资本开支增速在三季度会出现短期回落,但不改长期高景气周期预期。

对比美国,中国IDC厂商资本投资强度(Capex/Revenue)仍有上升空间。ID作为重资产行业,美国IDC厂商的投资强度大部分时间维持在40%-60%水平。与美国厂商相比,中国IDC厂商的资本开支强度要低5-10pp,未来仍有较大上升空间。

文章插图

文章插图

文章插图

文章插图

云计算基础硬件设备处于上升周期

服务器产业链受益最大

基础硬件设备与云巨头资本开支高度相关

基础硬件设备与云巨头资本开支高度相关,2020Q1起有望进入新一轮上升周期。随着云计算的发展,云巨头在全球IT市场的话语权不断加强。2017Q1起基础硬件设备(服务器、路由器、交换机)市场规模增速和云巨头的资本开支增速开始呈现高度相关性。2020Q1云巨头资本开支增速与基础硬件设备增速出现明显背离,我们认为这只是疫情影响下的短期波动,随着供应链逐步恢复常态化,两者趋势将重新同步。

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- 政企|AWS、阿里云、Azure 云计算三巨头的“混战”

- 百度|云计算将成智能汽车风口还是陷阱? BATH为何相继押注

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- 叶永忠:积极构筑智慧联接新底座 打造中型智慧城市标杆