红星资本局|IPO观察|安达智能招股书申报稿修改同行数据有利自己!疏忽还是有意?

广东安达智能装备股份有限公司(简称“安达智能”)近日披露更新后的招股说明书。

红星资本局注意到,安达智能招股书上会稿与申报稿多个数据不一致,申报稿中修改同行可比公司数据,以做出利于自己的可比数据。但在正式的上会稿中,数据不一致的情况已经作出了订正。

文章插图

安达智能,图据官网

严重依赖苹果产业链,营收占比过半

安达智能主要从事流体控制设备、等离子设备、固化及组装设备等智能制造装备的研发、生产和销售。历经多年发展和技术积累,公司已形成核心零部件研发、运动算法和整机结构设计的三大核心技术布局,并与苹果公司、歌尔股份(002241.SZ)、广达、比亚迪(002594.SZ)和立讯精密(002475.SZ)等全球头部电子信息产业客户建立了稳定的深度合作关系。

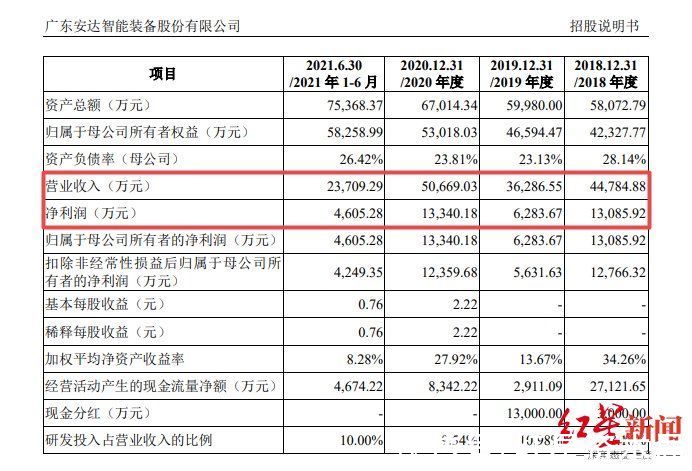

招股书显示,报告期内(2018年-2021年6月),安达智能分别实现营业收入4.48亿元、3.63亿元、5.07亿元和2.37亿元;净利润分别为1.31亿元、6283.67万元、1.33亿元和4605.28万元。红星资本局发现,公司业绩波动较大,特别是2019年营收大幅下滑,净利更是被“腰斩”,但次年又得以重回正轨。

文章插图

安达智能业绩波动较大

对此,安达智能也作出说明称,产业链业务规模与苹果公司创新需求、新产品的创新功能开发情况高度相关。2019年受苹果手机市场需求低迷,叠加苹果产业链智能制造装备更新换代需求下降等因素影响,公司来自苹果公司的订单下降较多并导致2019年收入下滑。

【 红星资本局|IPO观察|安达智能招股书申报稿修改同行数据有利自己!疏忽还是有意?】作为苹果产业链上重要成员,苹果公司的一举一动,都对安达智能经营业绩产生重大影响。报告期内,苹果公司直接采购和苹果指定EMS厂商采购的金额,占公司主营业务收入的比例分别为69.38%、51.44%、60.65%和60.46%,均在50%以上,这表明公司对苹果产业链构成了高度依赖。

报告期内,公司综合毛利率分别为69.96%、68.06%、68.21%和60.93%,处于行业较高水平。截至目前,公司已拥有112项专利技术,其中发明专利17项,实用新型专利84项,外观设计11项。

报告期内公司应收账款余额分别为1.02亿元、1.34亿元、1.81亿元和1.54亿元,应收账款期末余额占同期营业收入的比例分别为22.79%、36.82%、35.74%和32.43%(年化后)。公司表示,应收账款账龄合理,整体回收风险较小,应收账款质量良好。

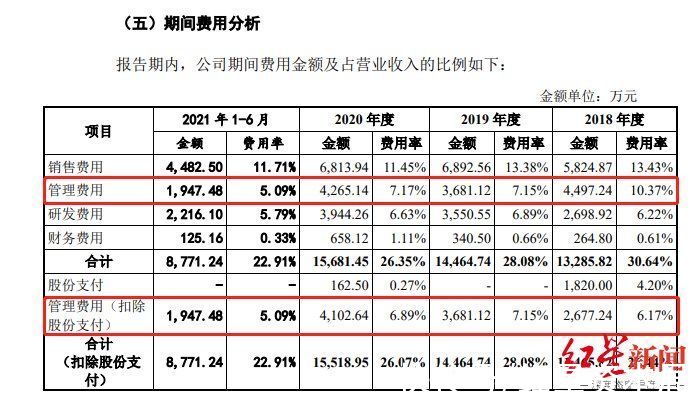

申报稿修改同行数据,有利于自己

安达智能在之前的招股书申报稿中,修改了部分同行可比公司的数据,从而得出对自己更有利的结论。

如其申报稿显示,2018-2020年,同行可比公司凯格精机管理费用率分别为16.6%、14.04%、15.19%。然而同样准备上市的凯格精机也发了招股说明书,其披露的同期管理费用率分别为10.37%、7.15%、7.17%;扣除股份支付的管理费用率分别为6.17%、7.15%、6.89%。

文章插图

凯格精机自行披露的数据更准确

两家公司各自披露的管理费用率差距太大,也不知从何而来。这样的同行可比公司数据出错的情况,还出现在博众精工等可比公司身上。而在修改部分同行的数据后,安达智能的申报稿也就变得更好看了。这很难不让人怀疑其动机:到底是疏忽大意还是业务不精?或者是有意为之?

安达智能声明,公司控股股东、实际控制人承诺不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。但从申报稿看,修改同行数据后让自己的财报更好看,这样的“承诺”也令人生疑,让人担心是否还存在其他虚假披露。

- 设计师|UI设计岗位薪资怎么样

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 芯片|据称索尼和台积电计划在日本投资70亿美元建芯片工厂

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 运营商|手机六连靓号被运营商回收,拒绝补贴20万,运营商:浪费资源

- QQ音乐的2021专辑盘点,是如何征服资深乐迷的

- 化州市富美家电维修店整合行业招商运营资源的专业平台