文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

这是一次酝酿已久的计划 , 刚刚终得以公开:禾赛要赴美 IPO 了 。

2023 年 1 月 17 日 , 禾赛科技正式向美国证券交易委员会(SEC)递交 F-1 文件 , 计划以股票代码「HSAI」在纳斯达克上市 。

据招股书 , 禾赛此次拟募资 1.5 亿美元 , 用于生产制造和研发 。

成立于 2014 年 , 禾赛通过做激光气体传感器起家 , 后转向自研激光雷达 , 逐渐成为这一领域的「头部玩家」 。

2022 年 , 禾赛以 8 万台的销量 , 摘得全球激光雷达厂商出货量第一 。

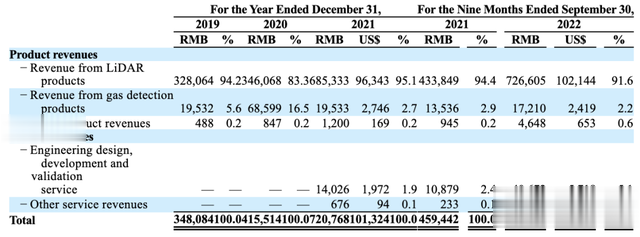

优异的市场表现 , 让其营收业绩格外亮眼 。

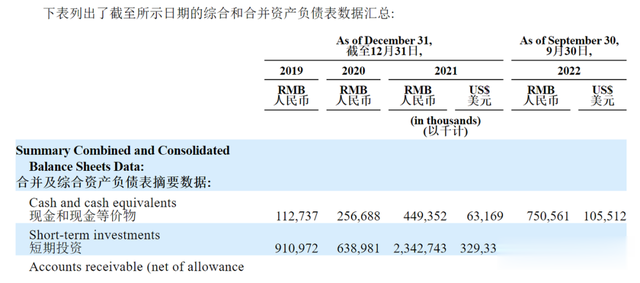

2022 年前三季度 , 禾赛净营收达到 7.9 亿元 , 一举超过其 2021 年全年 7.2 亿的营收 , 与 2021 年前三季度相比 , 同比增长 70% 。

更值得一提的是 , 禾赛还拥有超过 50% 以上的毛利率 , 比特斯拉、苹果都要高 。

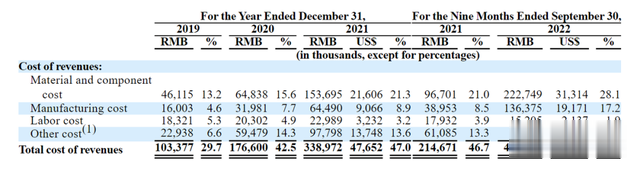

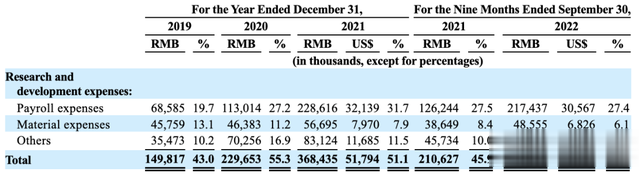

不过 , 禾赛总体仍处于亏损状况 , 2019 年-2021 年 , 净亏损分别达 1.20 亿元、1.07 亿元和 2.45 亿元 。

究其原因 , 在于禾赛高额的研发费用支出 , 三年总计接近 7.5 亿元 , 约占总营收的一半 。

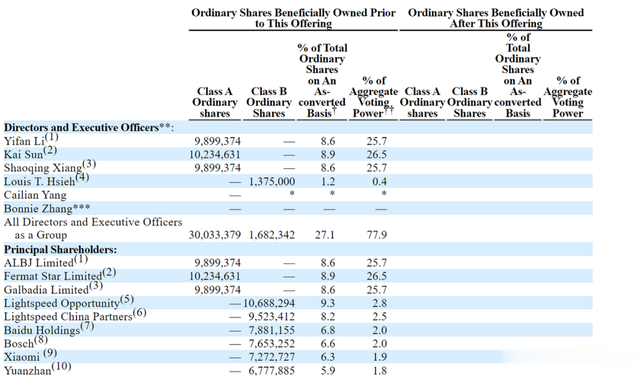

尽管如此 , 由于在中国智能汽车市场的巨大潜力 , 禾赛仍然被资本市场所看好 , 一路走来 , 接连获得光速、小米、美团、博世、百度的重注 , 累计金额超 5 亿美元 , 而禾赛最新估值也传已达到 30 亿美元(折合人民币约 202 亿元) 。

回首 2021 年 , 禾赛第一次冲击科创板 IPO 时抱憾折戟 , 经过两年的调整和成长 , 如今再度出发 , 吹响美股上市号角 。

对于中国激光雷达厂商而言 , 这将会是历史性的时刻 , 目前国内还没有相关的上市企业 , 如无意外 , 禾赛将成为中国激光雷达第一股 。

01、一年出货 6.2 万台 , ADAS 市场成为禾赛激光雷达销量担当

翻开招股书 , 禾赛的主营业务分为三大块:

(1)为移动出行包括 Robotaxi、Robotruck 提供 Pandar 系列和 QT 系列的机械式激光雷达;

(2)为乘用车提供 AT 系列、FT 系列的半/全固态激光雷达;

(3)为移动机器人如配送机器人、清扫机器人等 , 提供 XT 系列、FT 系列的激光雷达产品 。

分开来看 , 禾赛科技于 2017 年通过向百度提供第一台高性能激光雷达 Pandar40 , 切入移动出行领域 , 并逐渐成为其中的头部玩家 。

根据加州 DMV 发布的数据 , 在总里程数排名前 15 名的 Rotobaxi 公司中 , 禾赛被 10 家以上公司作为激光雷达主雷达的首选 , 客户涵盖一家美国车企(估计是 Cruise)、 Aurora、百度、滴滴、小马、文远、图森和 AutoX 等 。

- 激光电视|建议再买电视,一定要4不买,不是误导,而是换过5台的教训

- Intel|联想启天M540c/M450c商用机对比评测:酷睿版配置/性能完胜

- homepod|homepod第二代与第一代有什么区别?第二代与第一代区别对比

- 机械硬盘|没人买!机械硬盘出货量惨遭腰斩 稳定性/性价比都输SSD

- 锐龙5|锐龙5 7600搭配技嘉B650主板性能测试:千元CPU性价比之选?

- NVIDIA|性价比拉跨?RTX 4070 Ti卖爆了!完秒AMD RX 7900

- 一加科技|安卓旗舰打擂台!iQOO 11、红魔8 Pro、一加11综合对比

- 华为mate50pro和iphone14promax对比

- 华为mate|谁才是体验之王?iPhone14系列对比华为Mate50系列,结果高下立现

- 死亡回归|稳定!好用!高性价比的 SSD!宏碁掠夺者 GM3500 1TB