文章图片

文章图片

作者:古月 , 编辑:小市妹

这是一个极为重要 , 却被迫陷入“内卷”的行业 。

作为实现光信号和电信号相互转化的连接器和翻译器 , 光模块被广泛应用于各种网络架构中的服务器、交换机、路由器和无线基站设备等 , 在通信网络市场和数据中心市场扮演者重要的角色 。

然而 , 如此重要的角色却长期处于被上下游同时夹击的尴尬位置 。

【芯片|在“内卷”中重生,光模块迎来新一轮爆发周期?】上游层面 , 由于光模块中最高的技术含量在于芯片环节 , 而高端芯片长期被国外厂商垄断 , 国内光模块厂商时刻面临技术封锁的风险;面对下游 , 由于光模块行业竞争格局激烈 , 除非新产品在传输速率上有突破 , 否则很难进行提价 。

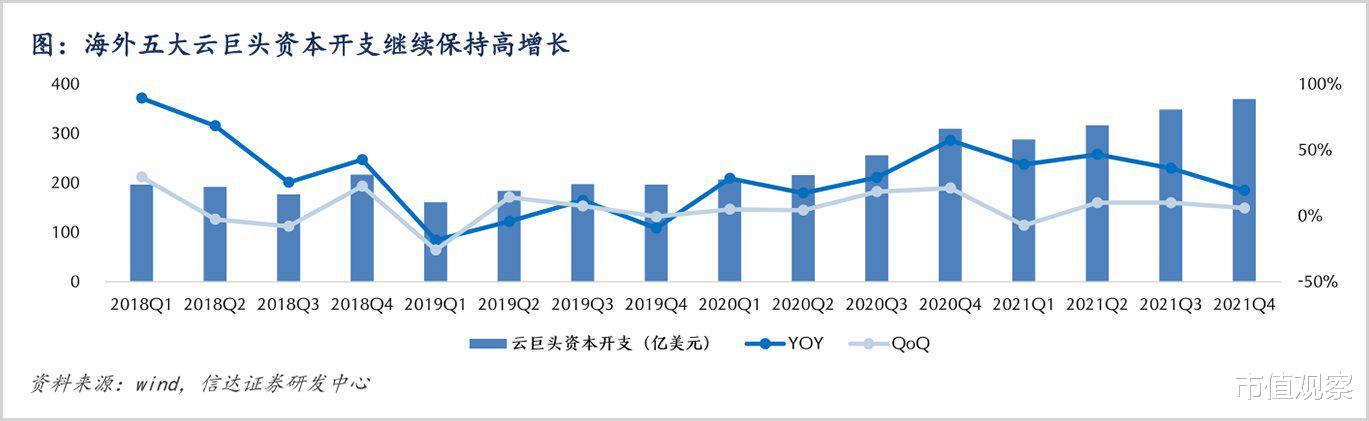

如此“卷”的行业似乎很难得到投资人的喜欢 。 但是我们看到近些年国内光模块厂商在不断向上游演进 , 有不少企业在高端芯片达到量产 。 在当前通信运营商和云计算厂商不断加大资本开支的大背景下 , 光模块产业有望迎来新一轮增长 。

【内卷与反内卷】

作为能让光和电互相转换的有源光器件 , 光模块在光通信产业链中虽然必不可少 , 但由于核心壁垒不高 , 长期处于十分尴尬的境地 。

一方面 , 光模块本质还是一个组装的生意 , 其中含金量最高的应属光芯片和电芯片 , 这两部分加起来便可占到光模块总成本的五成以上 , 如果传输速率在200G以上的高端光模块 , 二者加起来甚至能占总成本的八成左右 。

与此同时 , 高端芯片基本被国外所垄断 , 比如在25Gb/s及以上的光芯片市场 , 基本是海外厂商的天下;而电芯片的国产替代率更低 , 在25G以上的光模块中 , 国产电芯片的自给率不足5% , 和领先国家存在1-2代的技术差距 。

这也就导致了海外的光电芯片厂商极具话语权 , 国内光模块厂商难以控制成本不说 , 还时刻面临技术封锁的风险 , 2018年中兴通讯的制裁便是前车之鉴 。

另一方面 , 反观光模块环节 , 由于核心壁垒并不高 , 市场一直处于激烈竞争的红海状态 。 根据知名研究机构Yole发布的研究报告 , 在2020年 , 份额最高的光模块厂商Finisar市占率仅为16%左右 , 第二名Lumentum份额为11% , CR5仅为63% , 市场集中度很低 。

激烈的竞争 , 加上强势的上游 , 迫使光模块厂商只能通过不断推出新品来维持利润 。 比如2000年时10G光模块盛行 , 而随着互联网时代的到来 , 10G以太网的速度着实不能满足流量爆发的时代 , 随着更高速率25G、40G光模块的推出 , 10G光模块逐渐步入价格下降通道 , 逐渐被更高速率的光模块所替代 。

根据往年经验 , 一般来讲 , 新产品推出的早期下游给出的价格会相对较高 , 而随着其他竞争厂商的技术跟进 , 新品之后每年会有10%-20%的价格下降区间 , 产品毛利率逐步走低 , 直到有更高速率的光模块技术出现 , 才进入下一个生命周期 。

不过 , 与以往被迫“内卷”不同的是 , 近年来光模块厂商愈发意识到了核心技术自主可控的重要性 , 不断向上游芯片领域进军 , 在高端光模块领域与国外厂商“硬刚” 。

目前 , 国内光模块企业已经在传输速率为10G、25G、40G , 100G、400G的产品领域实现了全产品布局 , 而在下一代产品800G的布局当中 , 已有多家国内厂商的推出速度快于海外厂商 , 逐步构建起了先发优势 。

- 华为mate|华为Mate50Pro憋大招,双芯片+徕卡镜头,苹果这次有对手了

- 芯片|不懂计算机原理就胡说八道,告诉你BIOS芯片真正目的是什么

- 苹果|没有想到!继“踢出”34家中国供应商之后,苹果又传来消息!

- 旗舰机|为什么现在的手机都这么贵?

- 苹果|比买更划算?苹果推出租赁iPhone服务!到底在打什么算盘

- CPU|千元机三买三不买,低价也能买到好手机产品,把钱花在刀刃上

- 中兴|国产4nm“新机皇”诞生,首搭20G高运存,还有120W闪充加持

- vivo x|vivoX Note上架,7英寸2K屏+5000mAh,颜值“天花板”

- iqoo|2022年最新手机续航排名:苹果“超神”,红米第二、IQOO第三

- AMD|121亿元!AMD宣布收购DPU芯片厂商Pensando