昨日 , 网络设备领导者思科公司公布了截至4月30日的2022财年第三财季报告 。 本季度思科实现营收128亿美元 , 几乎零增长 , 严重不及市场预期 。

这一业绩被资本市场认为“暴雷” , 思科美股盘前一度暴跌20% , 收盘大跌13.73% , 收盘41.72美元 , 创下2020年11月以来新低 。 受到思科波及 , 一众小弟股价集体暴跌:Arista Networks下跌6% , Juniper下跌10% , Ciena下跌约9% 。

思科尽管在中国市场低调做人 , 市场份额并不突出 , 但在全球市场 , 依然是中国厂商面临的最强悍的竞争者 。 业绩暴雷、股价大跌 , 是不是意味着思科不行了?

分析其在季度电话会议上的观点 , 可以看到思科依旧强大 , 短期的打击并不影响其核心竞争力 。 换句话说 , 思科这一财季的业绩平平 , 基本不是竞争对手导致的 。

甩锅

具体来说 , 思科本财季营收128亿美元 , 低于分析师平均预期4%;GAAP净利润30亿美元 , 同比增长6% , 持平预期 。 思科同时预计第四财季收入同比下降1%-5.5% , 分析师平均预期增长5.7%;每股收益0.76-0.84美元 , 分析师平均预期0.92美元 。

据媒体报道 , Raymond James的分析师还注意到 , 思科最近一个季度的客户订单增速放缓至8% , 低于前几个季度的30% 。 原因在于思科实施了三轮涨价 , 使得客户更愿意提前下单以获得更低的价格 , 同时也避免更长的交货时间 。

当前业绩不好、下个财季业绩指引也不好 , 导致思科股价遭遇暴击 。 思科首席执行官Chuck Robbins选择了甩锅给中俄:俄乌战争冲突导致思科退出俄罗斯市场 , 损失2亿美元销售收入;因为疫情 , 导致“无法从中国获得电源” , 损失3亿美元销售收入 。

加起来是5亿美元 , 正好是4%——思科相比分析师预期少的5亿美元营收 , 简直完美 。

为了方便甩锅 , Chuck Robbins在思科电话会议上别出心裁地说:“我们的财季在4月底结束 , 其他大部分公司都是到3月底结束 。 所以在中国 , 我们经历了整整一个财季的封锁 , 且上海的封锁从3月27日开始还未结束 。 ”

思科首席财务官Scott Herren则表示 , 在总共41000个独特零部件编号中 , 约有350个关键部件在第四财季受到短缺的影响 。 思科的供应链团队正在积极寻求多种选择 , 以解决这些短缺 。

所以 , 下个财季业绩不佳的锅 , 思科都提前准备好了 。

实力未损

其实 , 股价暴跌算不了什么 , 毕竟美国大型科技公司中 , 今年股价暴跌的并不少 , 思科藏身其中并不突出 , 只是因为股价自由落体式跳水才引发关注 , 如同之前的美国互联网科技巨头Meta和Netflix 。

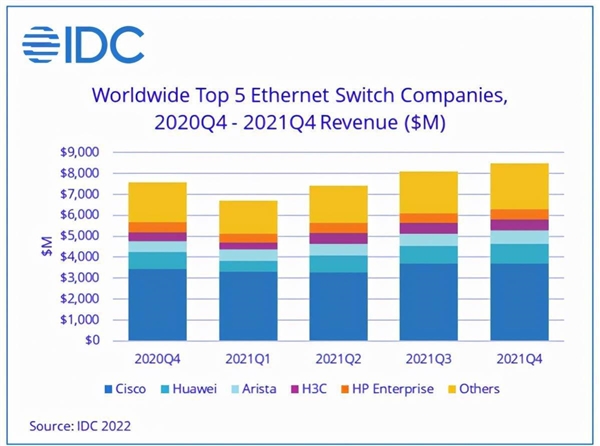

但思科实力并非受损 。 IDC数据显示 , 目前思科的路由器和交换机的全球市场占有率均位居榜首 , 且遥遥领先 。

为了抵御通胀和供应链调整带来的压力 , 思科进行了多轮涨价 , 这些涨价传导给客户 , 并未导致订单的流失 , 这足以证明思科的竞争力并未减退 , 思科甚至打算继续提价 。 Chuck Robbins表示 , 市场需求持续强劲 , 并产生了创纪录的订单积压 。

尽管面临俄乌冲突等国际形势带来的不确定性 , 以及供应链问题导致的零部件短缺等挑战 , 思科等网络厂商依然具有强劲的发展动能 。

原因在于其核心市场——数据中心正在开启新一轮迭代升级浪潮 , 400G成为主流 , 需求持续旺盛 。 例如在中国 , “东数西算”战略今年正式启动 , 数据中心市场展现了巨大的发展潜力 。

思科作为网络设备行业领导者 , 面对这轮并非破坏式而是演进式的技术迭代 , 显然具有较好的优势 。 在Gartner“云与数据中心网络魔力象限”中 , 思科稳居领导者地位 , 相比之下 , 华为处在“挑战者象限” 。

- 空调|苹果撤离出现反效果?关键数据出炉,“第二个华为”正式接棒

- 对俄停服后,美新消息传出,外媒:这是逼着华为成功?

- 华为|第一季度我国PC市场萎缩1%,华为出货量增长66%

- 中交兴路携手华为云 激发物流行业数字化跃迁

- 华为|618别急着换骁龙8游戏手机,博主实测骁龙8+新旗舰,表现反转了

- 小米科技|2022年6月新手机亮点频出,华为终于5G,小米抢滩最新处理器

- 华为荣耀|诺基亚CEO放惊悚言论:6G手机将被植入人体!

- 小米科技|华为手环7和小米手环7选哪个好?横评对比告诉你答案

- 华为|华为被禁用或将重演?中企欲收购英国半导体巨头,却遭英政府审查

- 华为|全球限量5000台,150W闪充+天玑8100,首销或卖断货