小米之家|小米现“排浪式”发展( 二 )

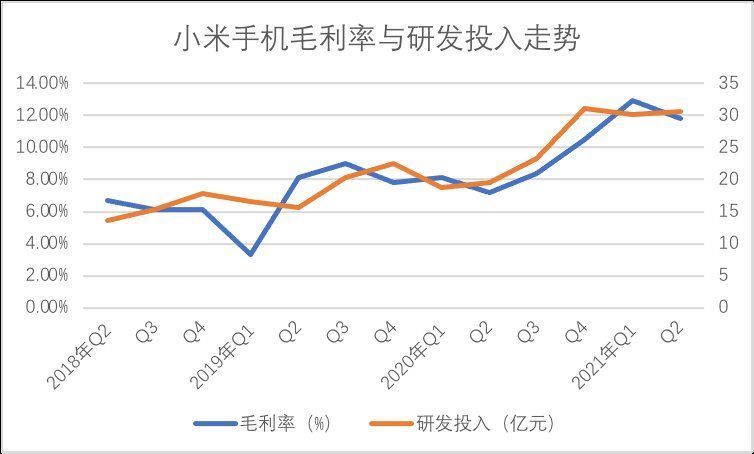

我们此前曾对比过ASP情况,从常规思维入手分析,毛利率提高的原因大概率是终端零售价格的提升,但很可惜,小米手机ASP多季度以来都在千元上下,也就是说,小米毛利率的改善与ASP无太大关系,换言之,小米其实仍然在终端价格不高的情况下保持了毛利率的攀升。

在过往,当我们评判小米高端化战略时,本能想到的是促进毛利率,改善营收质量,但如今小米在ASP并未明显跃升时还拿到了不错的毛利率成绩,其原因和结果又是如何呢,我们很容易想到了成本的控制能力。

文章插图

当我做出上图时,曾一度为两条曲线的走势一致性感到吃惊,但仔细分析后其中又有两个阶段:以2020年Q2为界,在此之前毛利率的表现要略滞后于研发投入,也即研发投入1-2个季度以后才能逐渐在业务端释放,但在其后,很明显毛利率走势跑到了研发投入之前。

我们理解有以下原因:

其一,研发有厚积薄发的天然属性,当研发累计到一定规模后后续对业务的支撑效率将大于以往;

其二,2020年中期后小米开始放大研发投入,全年研发在百亿元水平,这也会促进研发对业务的转化效率。

但总之,我们可以对2020年Q2以后小米运营情况的改善做如下注解:研发持续大规模投入功不可没,研发的投入一方面在于提高产品溢价能力,也同期提高了成本控制能力,如智能工厂的推进等。

在此背景下,小米品牌升级道路接下来又会有何机会呢?

如前文所言,以往业内对小米品牌升级工作的评判往往从ASP入手,也就是平均售价越高品牌调性越高。

这初看是合理的,但结合小米情况就出现了一些疑问,如今的小米海外市场收入占比已经接近50%,而目前海外的终端售价相较国内仍然相对较低,综合判断,小米的策略具体为,高端化先以国内市场为主,海外市场徐而图之。

在财报中也披露,国内市场3000元-4000元智能手机市场份额增加8.4%,4000元-5000元则增加了4.1%,5000元以上增加3.6%,国内品牌化升级是持续改善的。

我们倾向于认为小米在国内市场及海外的品牌升级工作是交替进行的,当国内完成市场规模以及品牌认知之后循序进行高端化战略,海外市场目前正处于发展初期,正处于抢占规模化阶段,对总ASP有一定干扰,这也是我们前文认为ASP与毛利率关系较弱的原因。

在以上逻辑之下,很自然联想到今日国内市场将会是海外市场的预演,届时ASP整体上升,品牌认可会到一个新的阶段。

这或许显得有所乐观,但我们也指出如若将理想变为现实一方面应该大力持续提高研发投入,如智能工厂的成立等等,从研发中节省成本,亦从研发中提高品牌认知力。

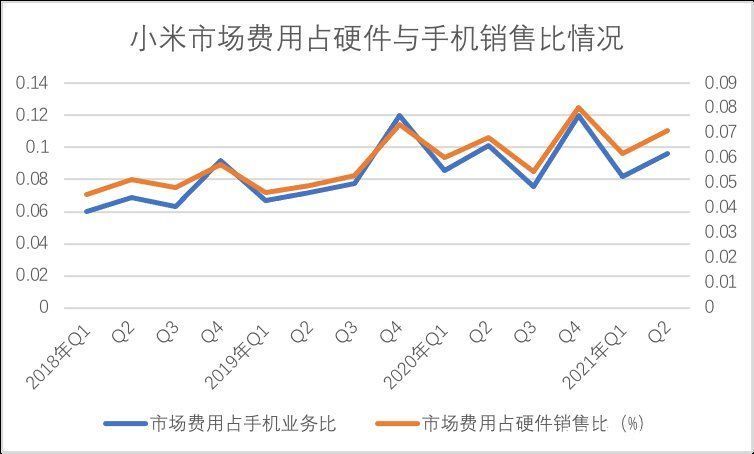

此外,我们亦要对小米商业模式再进行一次审视,在过去一段时间里小米一直在对销售体系进行新的梳理,如成立新模式的小米之家等等,不仅提高渠道的覆盖能力,亦要获得市场费用对销售的杠杆能力,见下图。

文章插图

由于小米之家主要销售IoT产品和智能手机,因此我们试图通过对市场费用与硬件销售的关系来获得渠道改造后对小米成本的影响,在上图中我们发现2021年之后市场费用占硬件销售比并未出现明显下降,似乎与我们预期不符。

这又是为何呢?在回顾整个分享过程时,我们忽略了手机和IoT业务很可能所处阶段不同,对市场费用的依赖性就有所区别,笼统放置一起对比可能会影响最终判断,于是我们又制作了下图:

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 京东正式上线“年礼无忧”服务

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 5G|华为利用5G毫米波发现园区入侵者,这让美国5G联盟情何以堪

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 飞利浦·斯塔克|最便宜的小米 12 来了,2000 块左右