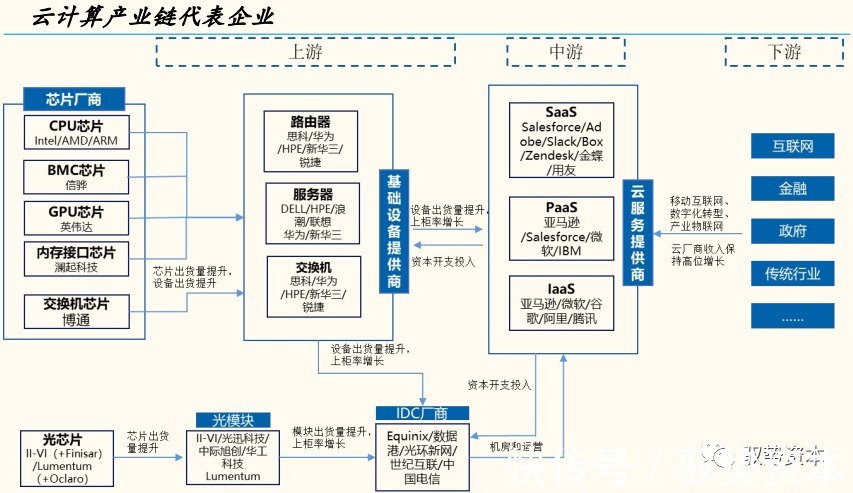

一线城市|云计算产业链全景地图

文章大纲

1.三力驱动,云计算高景气度方兴未艾

- 移动互联网走向深化,云计算需求未见顶

- 物联网进入规模复制阶段,数字洪流引爆

- 公有云是增长主力,混合云部署占比提升

- 智能云趋于成熟,竞争焦点转向AI

- 中国云厂商资本开支仍有巨大空间

- 云厂商去库存周期结束,资本开支回暖

- 政策催化IDC行业确定性强

- IDC厂商投资强度仍有上升空间

- 服务器中国市场率先回暖

- 光模块需求放量,厂商份额提升

- 芯片厂商供给端业绩改善超预期

- 经营管理和垂直行业类SaaS规模大

三力驱动

云计算高景气度方兴未艾

移动互联网不断深化、传统行业数字化转型加速、物联网走向规模复制,这三大驱动因素决定了云计算市场的高景气度周期才刚刚开始。

供给端看,云巨头的规模和集中度达到可媲美运营商的成熟产业高度。多个环节市场集中度高,可通过产业链典型企业的经营数据管窥行业态势,确定投资节奏。

文章插图

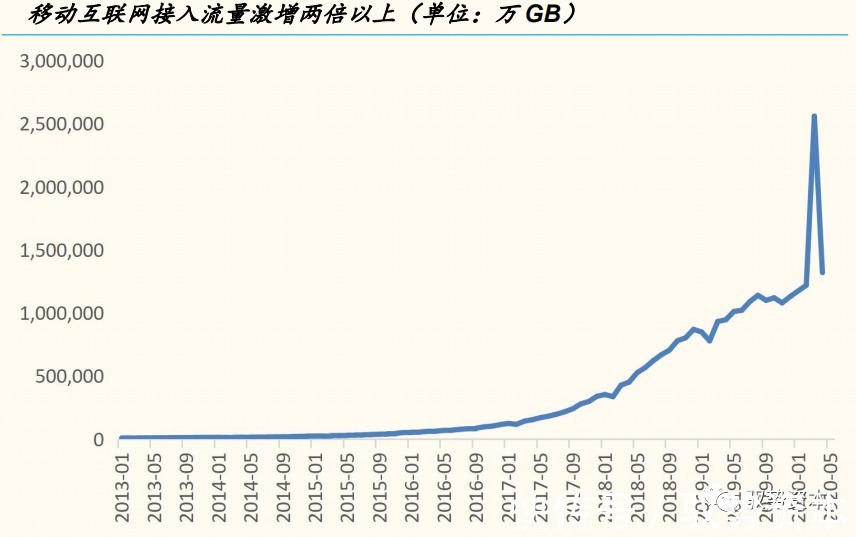

移动互联网走向深化,云计算需求远未见顶

COVID-19疫情期间,我国单月互联网接入流量为平时2倍。据工信部数据,2019年5月起,我国移动互联网单月接入流量稳定在1,000,000万GB以上。疫情期间,20年3月当月移动互联网接入流量达到历史最高2,560,160万GB,为平时的两倍以上。这一数据表明,当前的移动互联网流量仍有较大提升空间。

文章插图

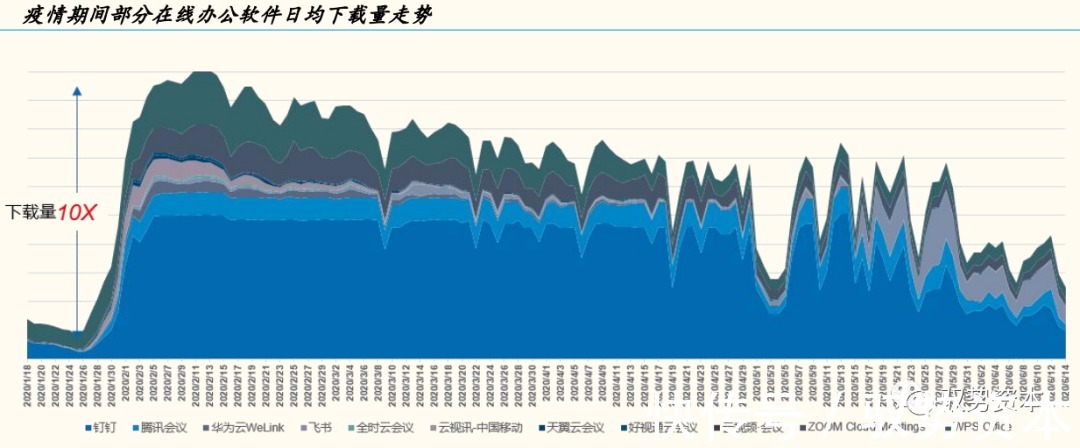

今年的疫情对行业云化进程加速明显。突发疫情带来了在线办公、远程教育、在线游戏、视频流媒体等需求的井喷,为云计算带来强劲动能。以在线办公为例,从我们监测的数据看,春节前后主要在线会议APP下载量增长了10倍。虽然近期疫情得到控制数据有所回落,但这次疫情极大的降低了企业数字化转型的普及和教育成本,整体云化趋势得到加强。

文章插图

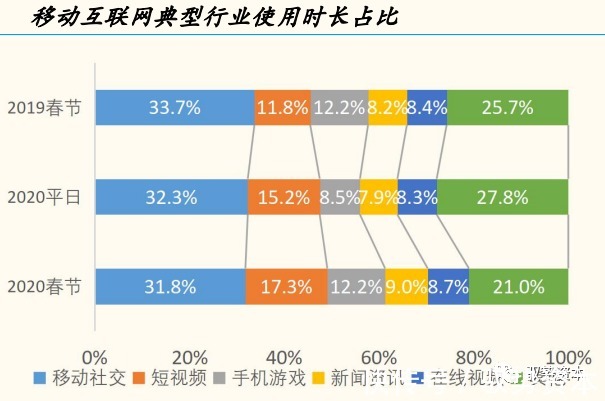

2015年以来,移动互联网进入下半场,移动互联网用户数和用户时长增长进入平台期。移动互联网流量发生结构性变化,视频在互联网文娱比例的提升,是未来流量爬升的主要催化剂。

2013年至2019年,移动互联网累计接入流量复合增速在110%以上。根据QuestMobile,短视频已超过手机游戏,成为继社交之后的第二大流量应用。

到2025年,视频预计将占据整体网络流量的90%(华为)。新的视频类应用不断迸发以及视频自身朝着高清化、智能化的方向演化,将成为移动互联网流量提升的持续驱动力。

文章插图

文章插图

5G规模建网、5G手机商用驱动流量快速增长。据韩国数据,现网中5G用户人均流量为4G用户的2倍以上。韩国4G用户人均使用流量约10,000MB,5G用户人均使用流量在20,000MB以上。用户数方面,韩国5G用户数从2019年4月的27.2万人增长到2020年5月的700万人。我国5G手机出货量稳步提升,据工信部数据,2020年6月5G手机单机出货量在1700万台以上,5G手机单月出货量占比已达60%。消费者对5G手机接受度较高,三大运营商5G用户总数已超过8500万户。

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- 政企|AWS、阿里云、Azure 云计算三巨头的“混战”

- 百度|云计算将成智能汽车风口还是陷阱? BATH为何相继押注

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- 叶永忠:积极构筑智慧联接新底座 打造中型智慧城市标杆