文章图片

文章图片

文 | 荆玉

离开瑞幸咖啡后的陆正耀 , 一直走在追赶新风口的路上 。

共享空间、趣小面两个创业项目没了下文之后 , 陆正耀又马不停蹄盯上了新的生意——预制菜 。

据悉 , 陆正耀的预制菜项目舌尖工坊已于今年1月开始招商 , 在厦门的一家酒店里进行了预制菜项目的推介 , 并且在北京东五环开设了门店 。

受“懒人经济”、疫情宅家等诸多因素推动 , 预制菜近年来逐渐火热 , 在C端消费者中的接受度越来越高 , 因而也受到了资本的关注和青睐 。

据统计 , 仅2021年便有王家渡食品、鲜物志、三餐有料、寻味狮等面向C端的预制菜品牌获得融资 , 珍味小梅园更是在近半年内获得两次融资 。 IDG资本、源码资本、番茄资本、美团龙珠等明星机构纷纷押注 。

NCBD(餐宝典)的《2021—2022中国预制菜行业发展报告》显示 , 2021年中国预制菜市场规模超过3000亿元 , 预计到2025年将会突破8300亿元 。

但这个数据的问题在于没有明确区分B端和C端业务 。 其中B端业务虽然名义上叫预制菜 , 但有更强的供应链和农副产品加工属性 , 利润稀薄 。

预制菜正在经历从B端到C端的转变过程 , 真正意义上的C端消费品预制菜占比不到30% , 仅有约900亿元的规模 。 且面向C端的渠道里 , 也包含了传统电商、KA渠道(大卖场和连锁超市)和专卖店等多种业态区分 。

在预制菜的这么多路线当中 , 陆正耀可能选择了较为困难的一条:不但要做线下专卖店 , 还在产品中加入了大量的生鲜配菜 , 这使得供应链管理和门店周转的难度倍增 , 堪称Hard模式 。

01 风口里的“窄门”

预制菜站上风口之际 , 各种速冻面食、自热小火锅、卤菜等食品纷纷蹭上了预制菜概念 。 这导致一二级市场对于预制菜的定义随之模糊 。

不同于目前to C端的预制菜普遍采用纯速冻调理制品 , 舌尖工坊的产品中还包含了为数不少的生鲜配菜 。

“狭义”的预制菜仅指半成品菜 , 是在工厂搭配好的菜式后经冷冻或真空包装保存 , 消费者购买回来后 , 只需要简单的加热或烹饪就能在短时间内做出一道菜 。 尤其是家喻户晓的荤菜 , 如梅菜扣肉、酸菜鱼、佛跳墙等菜品 。

更广义的预制菜 , 其品类和食材就大大增加了 。 一位预制菜行业专家根据销售经营范围 , 将预制菜分为了6大类 , 包含了1)料理包2)酒店菜 , 3)速冻调理制品 , 即传统意义上的预制菜 4)生鲜类 , 一般是商超内的净菜 5)烧烤类;6)火锅类;7)小酥肉等菜肴半成品 。

就在这N多条预制菜路线里 , 陆正耀可能选择了较难的一条 。

在产品品类上 , 不同于目前to C端的预制菜普遍采用纯速冻调理制品 , 舌尖工坊的产品中还包含了为数不少的生鲜配菜 。

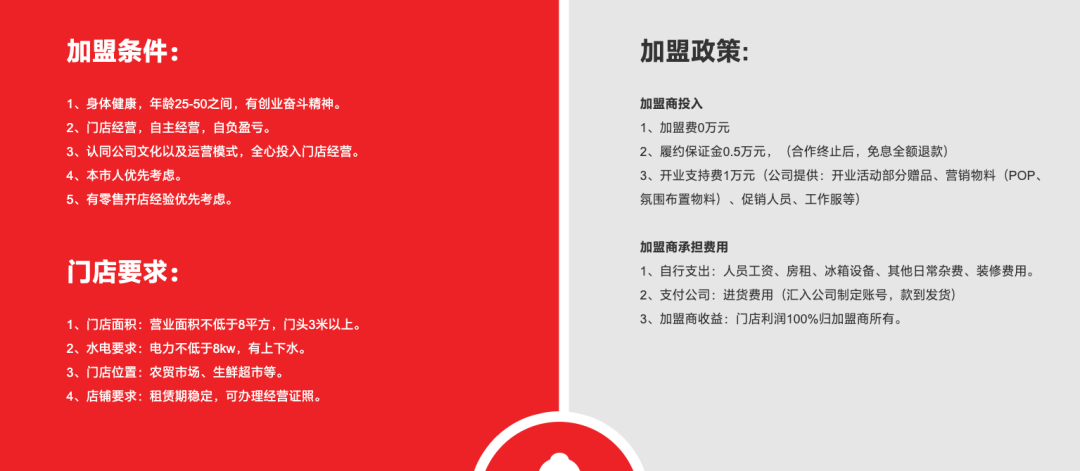

图片来源:舌尖工坊合作伙伴计划书

一份料理包中 , 既有速冻调理制品 , 也有生鲜类的净菜 。 以舌尖工坊APP上一份净含量345g的干锅肥肠为例 , 其中卤肥肠200g , 配菜包115g (包含洋葱、青红椒)、香辣酱30g 。

配菜包作为一种生鲜产品 , 其加入对于整个预制菜的风味有更好的提升 , 对于消费者也更方便 , 但众所周知 , 生鲜产品的损耗问题难以避免 , 很容易影响门店利润 。 这对于本身毛利率就不算高的预制菜来说可能是不小的负担 。

- iqoo neo|iQOONeo5和iQOO5活力版区别对比,应该选择哪一款?

- 三星Galaxy|如果是百元机千元机,受限于成本压缩,可能用个一两年就不行了

- 小米科技|选小米12还是mix4?都很不错,但差距也很明显,建议按需入手

- 反垄断|美国反垄断法有可能涉及腾讯,真是管得够宽的

- 跑分|高性能首选:87万跑分仅1799,还搭载5000mAH和144HZ电竞屏

- iPhone手机|iPhone SE 5G可能推迟:所用LCD屏刚刚开始生产

- 鸿蒙|华为自曝:P50系列历经三次大方案调整 一度可能永远无法与用户见面

- 英特尔|intel游戏显卡定价,不可能比同水平N卡便宜太多

- 徐直军|“华为的自动驾驶比特斯拉好很多。”绝不可能!网易论坛炸锅了

- 苹果|网友票选最受期待的苹果新品:iPhone SE 3竟不是第一!