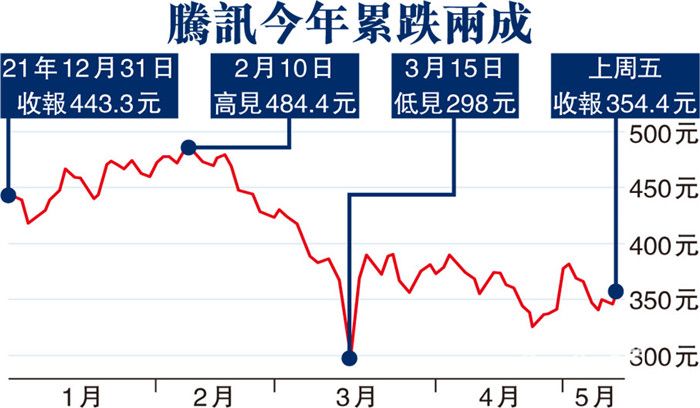

腾讯今年累跌两成

本周有多只科网巨企公布季绩 , 今日(16日)有京东(9618) , 周三有腾讯(0700) , 周四则有小米(1810) 。 至于恒指公司周五将公布恒生指数成份股季检结果 , 被纳入的大热有协鑫科技(3800)、中芯国际(0981)及药明康德(2359) , 可谓是新经济股前景大检阅周 。

腾讯周三公布今年第一季业绩 , 季绩将反映内地经济增长放缓、未成年人保护措施以及首季疫情转差对其业务的影响 。 大行普遍对腾讯首季业绩的表现较为消极 , 预期首季非国际财务报告准则 , 公司权益持有人应占盈利料介乎223.79亿至275.53亿元(人民币 , 下同) , 较去年首季331.18亿元 , 按年跌16.8%至32.4% 。

游戏业务增长料续受压

中金发表报告指出 , 腾讯游戏业务收入增长持续受压 , 主要由于内地对未成年人采取防止沉迷措施所致 , 该行预期本地游戏收入首季或按年跌4% , 而新游戏贡献增长亦不足以抵消倒退;广告业务方面 , 受累疫情爆发令到电商业务及互联网行业广告需求大跌 。 中金下调腾讯股份目标价12%至451元 , 评级维持「中性」 。

另一方面 , 里昂报告指出 , 预期腾讯首季业绩表现疲软 , 总收入按年仅增长5.4% , 至约1 , 427亿元;首季国内游戏收入预计持平 , 而国际游戏收入则预期按年增长19% 。 而在经济疲弱及部分城市封城之下 , 首季广告需求减少 。

该行预期 , 若疫情管控封城措施第二季持续 , 腾讯将续面临挑战 , 惟网络游戏业务下半年相信会反弹 。 同时 , 该行将腾讯目标价由665元下调至600元 , 重申评级「买入」 。

云业务推迟拖累业绩

花旗亦发表报告指 , 内地严格防疫令到商业活动受到影响 , 预期腾讯第二季企业广告不明朗 , 而且云业务项目亦被推迟 , 导致业绩展望受影响 。 该行估计腾讯首季非国际会计准则 , 纯利及收入按年跌32%及升2% , 分别约224亿及1 , 378亿元 。 花旗对腾讯目标价为522元 , 「买入」评级 。

此外 , 富瑞则给予腾讯较高的目标价为580元 , 「买入」评级 。 该行预期腾讯首季手机游戏收入增长4% , 而未成年人保护对游戏收入的影响会于上半年持续 , 不过其海外游戏工作室的新作品 , 可令今年腾讯海外游戏收入加快 。

有市场分析就认为 , 内地疫情复发 , 主要城市封城多日 , 打击正常经济活动 , 但民众在家娱乐需求大增 , 不少平台的活跃用户人数一度飙升 , 不过腾讯能受惠的部分比其他同业如网易(9999)为少 。

【抖音|科网巨企季绩 投行睇淡腾讯】腾讯上周五收报354.4港元 , 升2.963%;ADR收报360.61港元 , 较港收市价升1.75% 。

- 亚马逊河|外媒揭示TikTok损害儿童大脑,抖音也一样

- 作为抖音官方推出的视频剪辑软件|音乐版《剪映》就要来了!抖音推出全新音乐编辑器《海绵乐队》

- 文|陈桥辉封面来源|视觉中国《新言财经》独家获悉|抖音新增“兴趣匹配”功能

- 抖音|一个抖音号运营起来要多久?抖音号怎么养?

- “中国版马斯克”抖音账号被禁止发布作品

- 抖音|电商发展的下一站,是兴趣推荐吗?抖音小店无货源怎么做?

- dji|【测评】DJI Mini 3 Pro是抖音创作者的梦想无人机

- 抖音|什么是抖音AB店?抖音AB店模式介绍

- 抖音|快手和抖音同时发一个作品可以吗?怎么增加作品流量?

- 3D打印|4月抖音茶叶直播电商Top10!黑马逆流而上月销3千万