递延收入|腾讯的危险时刻过去了吗?

文章插图

文 | 20社,作者 | 猪九诫,编辑 | 贾阳

8月19日,腾讯盘中股价刷新了52周的新低,最终收跌3.44%。在此前一天,台积电已经取代腾讯,成为亚洲市值最高的企业。

在经历了这一轮的股价调整之后,腾讯的股价已经从最高点的773.4港元下跌至目前的421.2港元,市盈率来到了约21倍,低于其30倍左右的平均值。

【 递延收入|腾讯的危险时刻过去了吗?】而就在一天前,腾讯刚刚发布了第二季度财报,并豪掷五百亿启动“共同富裕专项计划”。据腾讯二季报显示,今年第二季度腾讯营收1384亿,同比增长20%,基本与市场预期一致;扣非净利润351亿元,同比增长13%,超出市场预期。

稳定增长的业绩和便宜大碗的股价让很多分析师对腾讯持看涨态度,据彭博社汇总的数据显示,在给腾讯评级的68位分析师中,63人建议买入。半个月前,被称为“中国巴菲特”的段永平也在社交平台上表示正在抄底腾讯。

腾讯最危险的时刻真的已经过去了吗?

反垄断压力下,腾讯“印钞机”仍在轰鸣尽管不乏大佬站台,但近期腾讯的股价并不买账,反而不断创下新低。

市场并非对腾讯的业绩没有信心,主要的担忧还是来自反垄断等方面的监管压力。在8月18日晚的业绩会上,腾讯高管的回应也主要集中在行业监管、游戏业务发展和税率等方面。

在阿里吃下182亿元的反垄断罚款之后,整个市场就一直在盯着腾讯。

尽管此前已经有市场消息称,腾讯和阿里将逐步开放生态,腾讯音乐的独家版权也被监管要求放开,虎牙斗鱼的合并此前已经被叫停,但腾讯身上的反垄断压力其实并未消失。

从各种产品的青少年保护模式,到拿出五百亿来助力共同富裕,腾讯毫无疑问是主动拥抱监管的。但是腾讯本身规模庞大、遍布全球的投资并购,让它无法完全规避反垄断的风险。

刚刚发布的财报,腾讯的营收和利润增速落在了较为合理的区间,甚至有市场分析认为,腾讯的游戏收入增长正在放缓。但事实上,腾讯在这一块给自己留下了很大的调节余地。

从游戏收入来看,本季度腾讯游戏收入430亿元,同比增长12%,对比以往增速放缓。但是去年上半年由于疫情原因,整个游戏行业都处于红利期,大基数下实现这样的增长并不低。

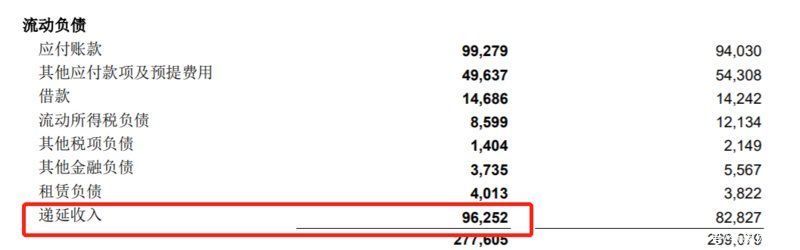

而且腾讯游戏还有很大一部分未确认的递延收入,可以充当业绩的调节阀。比如游戏中玩家充值了但是没有消费的点券、玩家购买的永久性服务,这些钱已经到了腾讯的口袋里,但是腾讯只要不确认收入,这部分收益就属于“流动负债”。

据腾讯财报显示,截止二季度末,流动负债中的递延收入为962.52亿元,虽然比上季度有小幅降低,但依旧几乎相当于三个季度的净利润。而进入第三季度之后,据更新的数据显示,其实腾讯游戏的业绩正在高速上扬。

文章插图

腾讯财报中的递延收入 来源:腾讯财报

另一方面,腾讯的投资收入则是另一个隐形的庞大资金池。腾讯作为中国最著名的“投行”,在全球投资了大量优质的企业,但其实很多投资收益并没有体现在影响利润的报表中。

不管是递延收入还是投资收益,都是腾讯可以很灵活“调节”净利润的工具,是腾讯业绩重要的蓄水池。但是很显然,对于腾讯而言现在最重要的并不是一份好看的财报,在目前的反垄断压力下,其实腾讯更愿意低调行事。

豪掷五百亿,腾讯会把利润都捐出去吗?在大部分时候,社会责任支出可能并不构成企业成本的大头,但是腾讯一次抛出500亿元——超过其单季度净利润的资金搞“共同富裕”,还是让市场吃了一惊。

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 腾讯|前腾讯员工爆料:鹅厂的末位淘汰制让人心理崩溃!

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换

- 苹果|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小

- 腾讯|趣味知识: 三个走向没落的大企业

- 联想|百度地图、高德地图、腾讯地图的手机版,哪个导航最靠谱?