家居|智能家居行业下一波热点在哪里( 四 )

产业链上游分析(2/4)

智能家居通信模块为重要智能家居传输层器件;相较于上游智能家居无线通信芯片,无线通信模块行业生产门槛较低,厂商数量较多,市场集中度较低,竞争较为激烈。

中国智能家居行业上游分析(2/4)

——通信模组供应商

智能家居行业上游环节的传输层中,智能家居通信模块供应商主要负责采购其上游智能家居无线通信芯片,从而制造传输无线信号的通信模块;通信模块的作用为通过产品内部传感器接收用户信息,再将该部分信息传输至智能家居系统,从而发出相关指令并控制智能家居设备完成指令。相较于上游智能家居无线通信芯片,无线通信模块行业整体生产门槛较低,厂商数量较多,市场集中度较为分散,同时竞争较为激烈。

文章插图

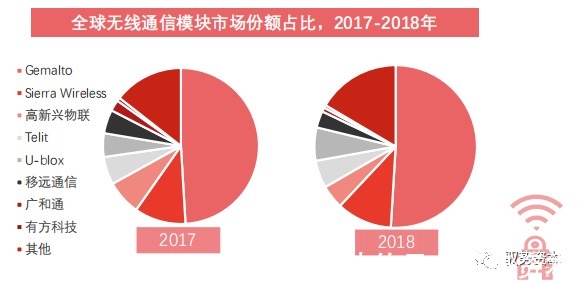

从全球无线通信模组市场看,无线通信模组本土化水平较低,2017年无线通信模组海外厂商在全球无线通信模组市场份额占比超过70%,毛利率较高;得益于中国大陆政府政策扶持,中国智能家居无线通信模组厂商本土化水平得以提升。相较于2017年,中国智能家居通信模组头部企业高新兴物联、移远通信、广和通的全球无线通信模组市场份额分别提升2%、2%、1%。

中国智能家居无线通信厂商整体格局呈现一超多强态势。移远通信行业龙头地位显著,广和通、有方科技、芯讯通及高新兴物联等头部企业整体呈现追赶态势。

- 移远通信稳局行业龙头地位。2019年,移远通信市营业收入高达41.3亿元,高出行业第二高新兴物联53.5%。相较于其无线通信模组厂商,移远通信业务聚焦领域最广,涵盖移动支付、车载、能源、安防、智慧城市、工业、医疗、农业等。从研发投入看,移远通信在2019年及2018年研发投入费用为3.61亿及1.63亿元,均属于行业领先地位。整体无线通信模块行业龙头地位显著;

广和芯、高新兴物联网、有方科技、芯讯通均属于行业头部企业。截止于2020年,在投入研发方面,芯讯通研发投入费用占比最高,位居行业第一。在营运能力方面,广和通存货周转速度及业务增速最快、经营活动现金流最为充足。

产业链上游分析(3/4)

中国智能家居上游环节中感知层为传感器供应商;在中国传感器市场中,70%传感器由海外厂商占据;中国传感器厂商逐步形成集群式传感器生态系统,未来发展前景开阔。

中国智能家居上游环节中感知层为传感器供应商。传感器是一种将感知获取到的物理、化学、生物等信息转化为易识别的数字信息传输至后端平台,并按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、分析、应用等要求的检测装置。

文章插图

- 传感器行业属于技术密集型行业,需要投入大量科研资本与尖端人才力量。美国、日本、德国通过长期的资本注入以及技术积累,在传感器行业的发展处于全球领先地位;

- 在中国传感器市场中,70%以上的市场份额被海外传感器供应商占据。

文章插图

发展现状:

截止于2019年,得益于中国国家政策扶持,中国传感器市场已逐步形成长三角、珠三角、中部等集群式传感器生态系统,涵盖技术研发、设计、生产、应用等环节,持续向产业化、系统化、规模化发展;

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参

- 产业链|航空装备制造行业产业链全景梳理及区域热力地图