文章图片

互联网医疗的这阵风似乎渐弱了 。

如果说疫情催化了一批互联网医疗赛道企业的野蛮生长 , 随着疫情的可防可控 , 这个充满希望的赛道日益走向了高质量发展的分水岭 , 优秀玩家才能够得以生存发展乃至冲刺资本市场 。

圆心科技(全称:北京圆心科技集团股份有限公司)作为深耕该赛道七年有余的重要参与者 , 于10月第三次向港交所递交招股书 , 继续冲刺IPO 。 据悉 , 其第一次递表为2021年10月 , 6个月后招股书失效 , 并于失效当月二次递表 。

相较于上一次 , 本次三度递表增加了2022年前8个月的财务数据 , 加总来看 , 圆心科技在近44个月时间里 , 亏损达18亿元左右 , 数据难言好看 。

根据招股书口径 , 圆心科技是一家医疗健康公司 , 专注于提供患者医疗服务周期的服务 。 具体来看 , 圆心科技有三大支柱业务 , 分别是院外综合患者服务、供给端赋能服务及医疗产业端赋能服务 , 几乎覆盖了互联网医疗可能涉及到的所有环节 , 模式可谓既大又全 。 值得一提的是 , 在上一版招股书中的创新医疗健康服务板块更名为医疗产业端赋能服务 , 短短6个月时间便进行更名 , 其业务内容是否有实质性变化?

从行业地位看 , 其更新后的招股书援引弗若斯特沙利文报告表示按2021年的收益计 , 其在国内处方药的线下线上医疗交付平台排名第一 , 在处方药交付领域似乎是战果颇丰 。

圆心科技在线下药房领域的布局一直是业务拓展的重点 。 据新版招股书显示 , 截至2022年8月31日 , 圆心科技拥经营314家药房 , 在上一版招股书中这一数字为264家 , 增长了18.9%左右 , 可见近期其在线下药房领域的布局力度未减 。

对于市场更为关注的营收数据和亏损额 , 报告期内公司营收分别为23.52亿元、36.29亿元、59.38亿元、46.89亿元(截至2022年8月) , 期内亏损分别为2.01亿元、3.63亿元、7.57亿元和5.30亿元 。

另一个被注意到的数据是 , 在公司持续亏损的情况下该公司高管的薪资仍然稳居高位 。 其中5名高管在报告期内(2019年至2022年8月)的薪酬总额 , 分别为人民币1011万、1777万、6159万和2922万 。

销售成本更是居高不下 , 报告期内的圆心科技 , 销售成本分别达到21亿元、33亿元、54亿元和43亿元 。 对此 , 圆心科技解析为院外综合患者服务主要有商品成本 , 商品成本分别占院外综合患者服务销售成本的99.4%、993%、99.4%及99.3%(截至2019年、2020年及2021年以及2022年8月31日止期间) 。

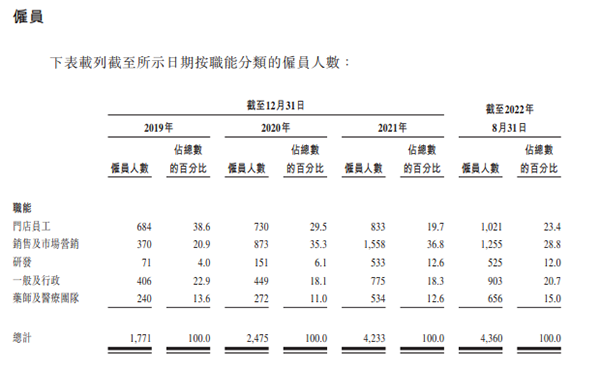

与销售成本对比 , 研发支出似乎有些含蓄 , 前者(包含市场推广)是研发支出10倍多 。 报告期内 , 圆心科技在研发方面分別支出2.2亿元、4.6亿元、11.2亿元及11.4亿元 , 占比不到2%;截至今年8月31日 , 从人员分布看该公司研发专职人员525人 , 销售及市场营销员工1255人 , 占比分别为12%和28.8% 。 如此的对比似乎呈现了圆心科技对药品销售业务较为依赖的现状 。

对此 , 圆心科技方的解释是其大部分经营开支来自研发 , 包括提升数据分析技术以及为保险公司、医院和医药公司开发新解决方案 。

IPO以来 , 有消息称圆心科技也在推行末位淘汰、甚至业务线的撤裁 , 联系到三大业务板块的部门名称变动 , 似乎两者能够得到呼应 。 原本是再常见不过的人员优化调整以期降低经营成本 , 但高管们数千万计的年薪数字在此时便略显刺眼 。 ”

【上海市|冲刺IPO,互联网医疗赛道玩家圆心科技又又递表了】

- IPO快报 | 拓尔微递表,为思摩尔芯片供应商

- 上海市|“第二个上海”或出现?京东方投220亿,腾讯也宣布在此“落户”

- 【理想汽车更新招股书:IPO最高募资14.73亿美元】

- 上海市|刘德音把十分之一产能的人才包机送往美国?外媒:台积电不回头了

- 上海市|“第二个上海”要到来?京东方投220亿,腾讯也宣布在此“落户”

- 本文转自:文汇报对标全球品牌典范 彰显责任央企形象——国网上海市电力公司卓越品牌巡礼作为...|对标全球品牌典范 彰显责任央企形象

- 今年的双十一大促即将迎来最后冲刺|双十一华强北耳机价格差,华强北苹果耳机值得入手吗

- 上海市|“第二个上海”要来了?京东方投220亿,腾讯也宣布在此“落户”

- beyond|销售攒的一家公司,腾讯投了16亿,还要IPO了

- VR|紧随爆品黄金期,东南亚跨境电商重磅来袭,爆品排行助你冲刺双11