招股|李开复加持,创新奇智流血上市背后的“红与黑”( 二 )

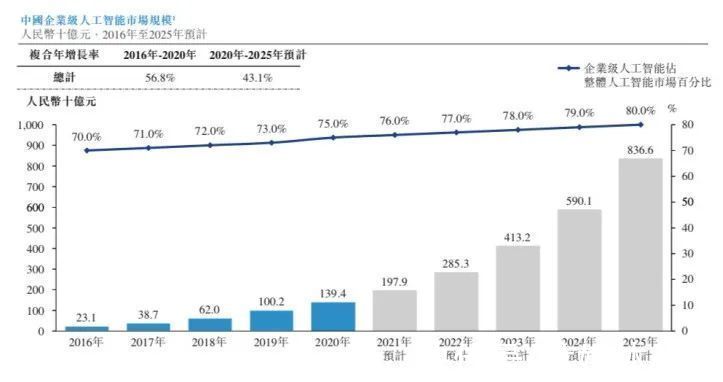

而创新奇智面向的企业级AI市场同样是千亿级别的市场,2020年中国企业级AI市场的市场规模约1394亿元,预计到2025年将达到约8366亿元,年复合增长率达43.1%。

文章插图

图/招股书

如果再往下细分,按行业垂直领域划分的收入来看,截止2021年9月30号,制造业和金融业合计占比达到了85%。意味着AI+制造和AI+金融是创新奇智主要收入来源。

中国作为世界工厂,拥有全球规模最大、门类最齐全、产业配套最完善的制造业体系,“中国制造”在全球范围内的占比超过35%。

而中国金融服务业随着多项政府政策的出台及金融机构对更加数字化、智能化的基础设施的强力需求,IT基础设施建设支出正稳步增长。

制造业、金融行业无疑都是十分具有前景的细分赛道。

据弗若斯特沙利文数据,2020年中国制造业人工智能解决方案市场规模已达约91亿元,预计于2025年达到约649亿元,年复合增长率为48.3%。2020年金融机构的IT支出总额为1897亿元,预期2025年将达到3715亿元,年复合增长率为14.4%。

因此,无论从哪个市场维度来看,往前都是一片蓝海。也正式在快速增长的市场带动下,创新奇智的营收在过去几年实现了翻倍的增长。

从2018年到2021年前三季度的收入分别为0.37亿元、2.29亿元、4.62亿元、5.53亿元。但增长速度除了制造业之外,包含总收入增长在内均呈现放缓之势。

文章插图

图/招股书

2、身处细分市场龙头,但市场分散、竞争激烈

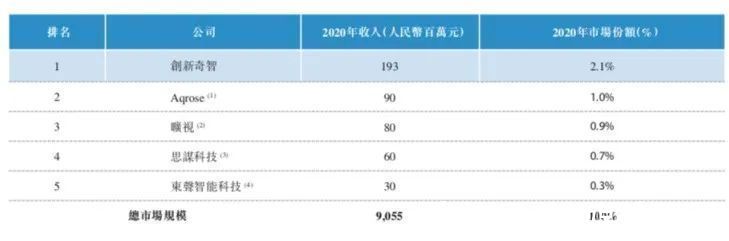

据招股书中描述的竞争格局显示,截至2020年12月31日,创新奇智在中国企业级人工智能解決方案市场AI技术驱动型解决方案提供商当中按收入排名第三,而排名第一的是商汤科技。

文章插图

图/招股书

而在中国制造业人工智能解決方案市场AI技术驱动型解决方案提供商当中,按收入计位列榜首。

文章插图

图/招股书

若纯看排名,创新奇智确实处于细分领域的龙头地位,但从具体的市场份额来看,无论是商汤科技的1%还是创新奇智的2.1%,均未与其他公司拉开差距,市场格局较为分散。

在AI细分领域没规模优势意味着,数据规模、类型都将受到限制,进而导致算法训练不够。

而造成市场分散的主要原因在于AI市场激烈竞争的大环境,在创新奇智所处的赛道,不仅有AI四小龙,还有类似于华为、BAT等重量级的巨头,此外,还有来自海康威视、大华股份、科大讯飞等细分市场的巨头,可谓四面楚歌。

而另外一个原因则涉及到下面将要提到的公司参与市场的方式问题。

3、业绩依赖于系统集成商,上下游议价能力不足

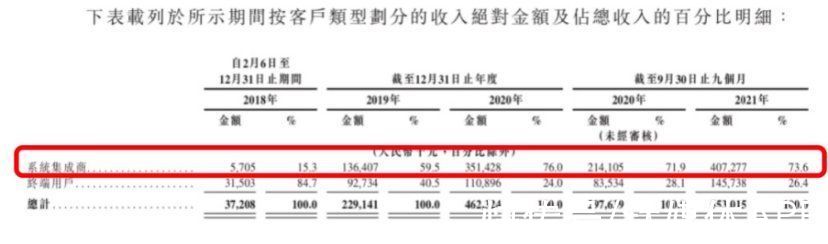

创新奇智在招股书中引用弗若斯特沙利文的资料表述,终端用户聘用系统集成商来实施其项目乃属行业常规,系统集成商会向我们这样的公司采购硬件及软件解决方案并以统一的标准为终端用户实施集成解决方案。

据招股书数据显示,创新奇智向系统集成商进行销售的收入从2018年到2021年前三季度分别为0.05亿元、1.36亿元、3.51亿元、4.07亿元,占各期间总收入的15.3%、59.5% 、76.0%及73.6%。

文章插图

图/招股书

实际上,创新奇智是作为系统集成商的分包商参与市场,主要业绩很大程度上也依赖于系统集成商。而AI行业激烈的竞争状况与系统集成商形成了N对1的格局,AI技术的同质化将导致很容易被其他公司所替代。

- 短视频|李开复坐镇的创新奇智,依然压力山大?

- 李开复|李开复护航的“AI铲子第一股”,并不十分硬核

- 无人车|李开复任高管,青岛AI独角兽再冲港交所

- 招股|西安盒马因烘焙间操作不规范被查处;董明珠:把不干事的人彻底干掉;国内第一个元宇宙IPO可能要来了|邦早报

- 机器学习|李开复掌舵的创新奇智二次递表港交所,或于今起预路演

- 招股|毛戈平VS完美日记,"国货美妆第一股"新战争

- ipo|知情人士称滴滴2022年3月提交香港IPO招股书

- 自动驾驶|MEET2022智能未来大会:李开复张亚勤再聚首 共探最新前沿动向

- 创新工场|李开复和“硬核”创新工场

- 红星资本局|IPO观察|安达智能招股书申报稿修改同行数据有利自己!疏忽还是有意?